شهد الاقتصاد الأميركي خلال جائحة فيروس كورونا المستجد (كوفيد-19) تداعيات غير مسبوقة تطلّبت استجابة مالية ونقدية استثنائية، ضخّت في إثرها الحكومة الفدرالية، بالتعاون مع البنك المركزي الأميركي (الاحتياطي الفدرالي)، تريليونات الدولارات في الاقتصاد عبر حزم تحفيزية لدعم الشركات والأفراد على نحو أدى إلى زيادة كبيرة في السيولة النقدية. وعلى الرغم من تأثير هذا في مستويات الطلب الكلي في الاقتصاد الأميركي، إضافةً إلى الدور الذي أدته السياسات النقدية التيسيرية كخفض أسعار الفائدة وشراء الأصول (التيسير الكمي)، فإنه كان على حساب استقرار الأسعار التي واجهت ضغوطًا تضخمية كبيرة.

ومع تصاعد مستويات التضخم إلى معدلات تجاوزت المستهدفات التقليدية للبنك المركزي، اضطر الفدرالي إلى التحرك على نحو سريع ومكثّف لاحتواء التضخم المتصاعد، تمثّل في تشديد السياسة النقدية من خلال رفع أسعار الفائدة على نحو متسارع في محاولة لامتصاص الفائض النقدي، وتقييد الطلب الكلي سعيًا لإعادة التضخم إلى مساره المستدام. وقد عكست هذه الإجراءات تحولًا من السياسات التيسيرية إلى سياسة نقدية أكثر انضباطًا، أفضت إلى تراجع معدلات التضخم من أعلى مستوى وصلته في حزيران/ يونيو 2022 (9.1 في المئة) إلى نحو 3 في المئة حاليًا.

في المقابل، لم تشهد اقتصادات الدول العربية الظروف ذاتها؛ فغالبية حكوماتها لم تطرح برامج واسعة لاحتواء تداعيات الجائحة، وكذلك بنوكها المركزية لم تضخّ سيولة مماثلة في اقتصاداتها على النحو الذي قام به الفدرالي الأميركي؛ فلم يزد عرض النقد فيها بأكثر من 6 في المئة خلال ذروة الجائحة، مقارنة بنحو 17 في المئة في الولايات المتحدة . ومع ذلك، تبنّت معظم البنوك المركزية في الدول العربية نهج الفدرالي الأميركي في سياستها النقدية، فزادت أسعار الفائدة على نحو مماثل له، على الرغم من أن اقتصاداتها لم تتعرض لضغوط تضخمية مقلقة بعد الجائحة كتلك التي عاناها الاقتصاد الأميركي، ما أدى إلى تباطؤ حاد في نمو اقتصاداتها امتد حتى يومنا هذا بمعدلات بلغ متوسطها منذ عام 2022 نحو 1.9 في المئة، وهو معدل يقل كثيرًا عن مستواه في الولايات المتحدة خلال تلك الفترة.

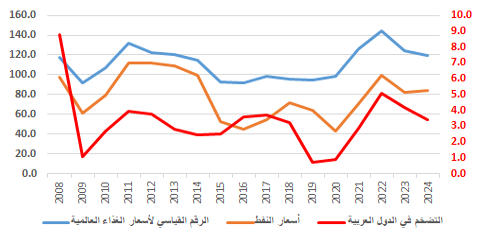

بناءً عليه، ثمة سؤال ملحّ مفاده: إلى أيّ حد أثّرت الإجراءات النقدية للدول العربية في معدلات التضخم فيها؟ وللإجابة عنه يجدر بنا البحث في ديناميات تغيّر الأسعار في الدول العربية التي ارتبطت تاريخيًا بالتغيرات التي تطرأ على الأسعار العالمية، على اعتبار أن المحتوى الاستيرادي لسلة المستهلك في غالبية الدول العربية ما زال مرتفعًا، حيث تصل نسبة الواردات العربية من السلع والخدمات إلى الناتج المحلي غير النفطي إلى أكثر من 42 في المئة، والتي يقع في طليعتها النفط والمواد الغذائية، وهو ما يفسر ارتباط معدلات التضخم إلى حد بعيد بتغيرات أسعار السلع في الأسواق العالمية. وتشير البيانات إلى وجود علاقة طردية قوية بينهما، وإن كانت تخضع لفترات تباطؤ محدودة بين أسعار النفط والغذاء العالمية من جهة، ومعدلات التضخم في الدول العربية من جهة أخرى (بعد استثناء الدول التي شهدت أسعار صرف عملاتها تغيرات كبيرة نتيجة لعوامل سياسية أو اقتصادية). ويوضّح الشكل أدناه طبيعة هذه العلاقة، بربطه الأسعار العالمية للنفط والمواد الغذائية بالأسعار المحلية في الدول العربية، حيث ارتفع معدلات أسعار النفط العالمية خلال الفترة 2022-2024 بنسبة 38 في المئة مقارنة في السنوات الثلاث التي سبقت الجائحة، في مقابل ذلك ارتفع معدل الرقم القياسي لأسعار الغذاء العالمية بين الفترتين ذاتيهما بنسبة 35 في المئة، وهو ما أفضى إلى ارتفاع معدلات التضخم في الدول العربية من 2.5 في المئة إلى 4.2 في المئة.

شكل يبيّن العلاقة بين أسعار النفط والغذاء والتضخم في الدول العربية

خلاصة القول، عند النظر في العلاقة بين أسعار الفائدة الأميركية وأسعارها في الدول العربية، نرى أن البنوك المركزية العربية غالبًا ما تتبع قرارات الفدرالي الأميركي من دون أن يرتبط ذلك بوجود تحديات أو مستهدفات محلية تستدعي ذلك. ففي حين يرفع الفدرالي سعر الفائدة مدفوعًا بعوامل داخلية تتعلق بالاقتصاد الأميركي، كمعدلات النمو والتضخم، ترفع غالبية البنوك المركزية العربية أسعار الفائدة لديها على نحو مشابه سعيًا منها للحفاظ على استقرار عملاتها، وفي غالب الأحيان ليس لأكثر من ذلك. وهذا بطبيعة الحال يضعف من وجاهة ما تدّعيه هذه البنوك بشأن دورها في تخفيض معدلات التضخم وضبطها من خلال سياساتها النقدية. فزياداتها لأسعار الفائدة جاءت في المقام الأول للحفاظ على استقرار سعر الصرف، وليس استجابة لمعدلات تضخم محلية مرتفعة. وفي الوقت الذي نجحت فيه سياسات الفدرالي النقدية في ضبط معدلات التضخم والحفاظ على معدلات نمو مقاربة لمستواها قبل الجائحة، ألحقت السياسات النقدية المماثلة في الدول العربية ضررًا باقتصاداتها وآفاق نموها. وإذا كان لهذه السياسات ما يبررها في الحفاظ على استقرار أسعار العملات الوطنية، فإن التساؤل الذي يحتاج إلى مزيد من البحث والدراسة هو: إلى أيّ مدى يمكن أن تتبع البنوك المركزية العربية سياسات الفدرالي الأميركي في الاتجاه، وليس في الكمّ، حتى تتمكن من دعم الأهداف الاقتصادية الخاصة بها من دون إلحاق الضرر باستقرار أسعار الصرف.