مقدمة

يقف العالم اليوم مترقبًا مآلات الصراع المسلح المحتدم بين الولايات المتحدة الأميركية وإسرائيل من جهة، وإيران من جهة أخرى، وهو صراع أُقحمت فيه دول منطقة الخليج العربي من دون أن يكون لها دور فيه، بل سعت على الدوام إلى احتوائه عبر الوسائل الدبلوماسية والسياسية. ومع ذلك، تجد هذه الدول نفسها اليوم تتحمل أعباءً أمنية وسياسية واقتصادية قد تفوق، في بعض جوانبها، ما يتحمله أطراف الصراع أنفسهم.

يقف العالم اليوم مترقبًا مآلات الصراع المسلح المحتدم بين الولايات المتحدة الأميركية وإسرائيل من جهة، وإيران من جهة أخرى، وهو صراع أُقحمت فيه دول منطقة الخليج العربي من دون أن يكون لها دور فيه، بل سعت على الدوام إلى احتوائه عبر الوسائل الدبلوماسية والسياسية. ومع ذلك، تجد هذه الدول نفسها اليوم تتحمل أعباءً أمنية وسياسية واقتصادية قد تفوق، في بعض جوانبها، ما يتحمله أطراف الصراع أنفسهم.

انساقت الولايات المتحدة إلى حدٍّ بعيد خلف المقاربة الإسرائيلية، لتكون سندًا لها في صراعها مع إيران. وفي المقابل، لجأت إيران إلى توظيف سلاح الطاقة أداةَ ضغط رئيسة لوقف الهجوم العسكري الواسع عليها، وربما كرسالة ردع تؤكد قدرتها على استخدام هذا السلاح في مواجهة أي تهديد مستقبلي. فنظرًا إلى أن الطاقة تمثل عصب الاقتصاد العالمي، فإن توظيفها في هذا السياق يترك آثارًا واسعة النطاق، حتى إن جاء ذلك على حساب أمن دول الجوار واستقرارها التي انتهجت مواقف معتدلة تجاهها.

لقد تمكنت إيران من إحداث اضطراب واسع النطاق في منظومة الطاقة العالمية، لم يشهد العالم له مثيلًا منذ عقود، وربما تمثل هذه الأزمة إحدى أشد الأزمات وأعمقها أثرًا في هذا القطاع الحيوي منذ بدايات سبعينيات القرن الماضي. وفي المقابل، قد تكون إيران لم تُقدّر بعد حجم التكلفة الاستراتيجية التي ترتبت على ذلك، والمتمثلة في استجلاب غضب دول الجوار، وتآكل مستويات الثقة بإمكانية إقامة أي تعاون سياسي أو اقتصادي، بل حتى إنساني، معها في المستقبل.

أولًا: قطاع الطاقة العالمي، أمام اختبار حقيقي للصمود

على الرغم من التحولات الكبيرة التي شهدها العالم خلال العقدين الماضيين، ولا سيما من حيث التوسع في مصادر الطاقة البديلة وتطور تكنولوجيات إنتاجها وكفاءتها، فإن الاقتصاد العالمي لم يتمكن بعد من التحرر من اعتماده على القطاع الهيدروكربوني. فلا يزال هذا القطاع يشكّل المدخل الرئيس لإنتاج معظم السلع والخدمات، كما يمثل مرتكزًا أساسيًا للسياسات المالية والنقدية وحتى الاجتماعية.

وبعد نحو أسبوعين من اندلاع الحرب الأميركية - الإسرائيلية على إيران، وطبيعة الاستراتيجية التي انتهجتها طهران في التعامل معها، تتعمق خسائر قطاع الطاقة العالمي يومًا بعد يوم، في وقت تبدو آفاق تعافيه، حتى بعد توقف الصراع، قاتمة إلى حد بعيد. نلاحظ غيابًا للمعلومات الدقيقة حول حجم الأضرار التي لحقت بالطاقات الإنتاجية للنفط والغاز، سواء في الدول التي تعرضت للهجمات الإيرانية، أو في إيران نفسها، التي استهدفت حقولها ومنشآتها النفطية عدة ضربات، كان أبرزها الهجوم على المنشآت المرتبطة بحقل "بارس" الجنوبي للغاز.

واليوم، لم تعد الأسعار وحدها هي التحدي الأبرز الذي تواجهه الدول المستوردة للنفط والغاز ومشتقاتهما، بل باتت الإمدادات وتوافرها في صدارة حالة القلق العالمي، وهي بلا شك العامل الرئيس وراء الارتفاعات المتسارعة في أسعار هذين الموردين. وتُعدّ الدول الآسيوية الأكثر تضررًا في هذا السياق، وعلى رأسها الصين والهند واليابان، التي تشكّل مجتمعة نحو 80 في المئة من كميات النفط المارة عبر مضيق هرمز، والتي تمثّل بدورها قرابة نصف واردات دول شرق آسيا من النفط[1]. وهذا ما يفسّر، بطبيعة الحال، لجوء هذه الدول إلى القنوات السياسية والدبلوماسية مع الجانب الإيراني للحصول على الضمانات اللازمة لاستمرار عبور شحناتها عبر المضيق. وفي المقابل، لا تُبدي هذه الدول استعدادًا للانخراط في الصراع العسكري أو توفير الحماية العسكرية لناقلاتها، مع أنها من أكثر الدول تأثرًا بتقييد حركة الشحن عبر مضيق هرمز؛ ما يعكس موازنة دقيقة بين مصالحها الاقتصادية واعتباراتها الجيوسياسية.

ثانيًا: تدابير عاجلة للتعامل مع نقص الإمدادات

يبدو مشهد الطاقة في آسيا شديد القتامة، في ظل مواجهة عدد من الدول تحديات حقيقية في تأمين إمدادات الطاقة؛ ما دفعها إلى اتخاذ إجراءات مباشرة للتعامل مع النقص المتزايد. ففي الفلبين، على سبيل المثال، جرى تقليص أيام العمل الرسمية إلى أربعة أيام أسبوعيًا بهدف خفض استهلاك الطاقة الحكومية بنحو الخُمس، مع توجيه الموظفين إلى إطفاء أجهزة الحاسوب خلال فترات الاستراحة. ودعت فيتنام الموظفين إلى العمل عن بُعد، في حين حثّ رئيس الوزراء في تايلاند المسؤولين على استخدام السلالم بدلًا من المصاعد. وفي السياق ذاته، لجأت العديد من الدول إلى فرض قيود على استهلاك الوقود وتوجيه الإمدادات المحدودة إلى القطاعات الحيوية، وعلى رأسها المستشفيات.

وفي الوقت الذي تتصدر فيه أولوية تأمين الإمدادات اهتمامات الدول الأكثر اعتمادًا على الموارد الهيدروكربونية العابرة عبر مضيق هرمز، تواجه العديد من اقتصادات العالم تحديات متصاعدة مرتبطة بـارتفاع فاتورة استيراد الطاقة، وما يرافق ذلك من ضغوط على موازين المدفوعات، إضافة إلى انعكاساته المباشرة على مستويات المعيشة، لا سيما في الدول التي تعاني أصلًا ارتفاع تكلفتها.

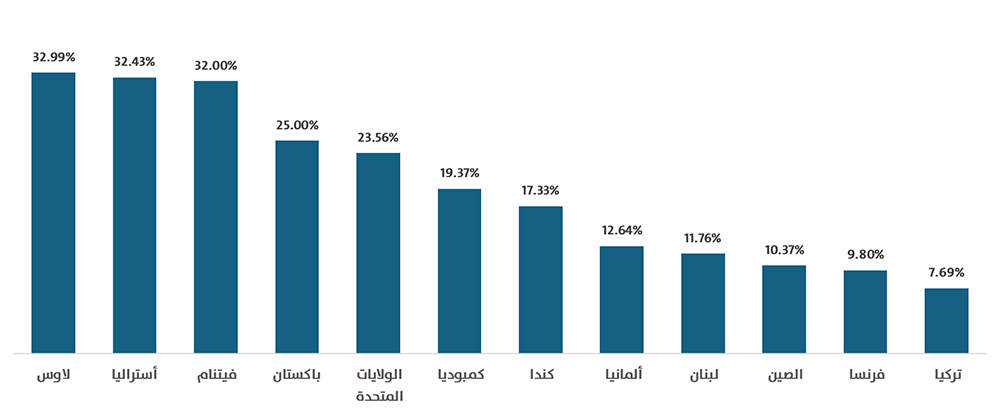

فالدول التي تعتمد على آليات السوق في تسعير الطاقة، سواء في الوقود أو الكهرباء، دخلت في موجة ارتفاعات يصعب التنبؤ بسقوفها. ذلك أنّ أسعار النفط تتعرض لضغوط تصاعدية متواصلة، مدفوعة بتزايد استخدامه أداةً ضمن معادلة الصراع. وقد انعكس ذلك في ارتفاعات ملحوظة في أسعار الوقود في عدد من دول العالم، حيث تجاوزت 30 في المئة في دول مثل لاوس وأستراليا وفيتنام، وراوحت بين 20 و25 في المئة في الولايات المتحدة وباكستان، بينما سجلت زيادات تجاوزت 10 في المئة في دول مثل الصين ولبنان وألمانيا وكندا وكمبوديا. وتبقى هذه الارتفاعات مرشحة لمزيد من التصاعد، في ضوء القفزات الأخيرة في أسعار النفط، وربما بوتيرة أعلى إذا ما استمر استهداف القطاع النفطي بصفته أحد أبرز محاور الصراع القائم.

وفي هذا السياق، تشير بيانات النشرة الأسبوعية للنفط الصادرة عن المفوضية الأوروبية إلى تسجيل ارتفاعات ملحوظة في أسعار البنزين 95 خلال الفترة 23 شباط/ فبراير - 9 آذار/ مارس 2026، لا سيما في ألمانيا والنمسا. ففي ألمانيا، ارتفعت الأسعار من نحو 1.82 يورو للتر إلى 2.07 يورو، أي بزيادة تقارب 14 في المئة، بينما شهدت النمسا ارتفاعًا مماثلًا من 1.51 إلى 1.71 يورو للتر، بنسبة تقارب 13 في المئة. وسجلت فنلندا زيادة ملحوظة، حيث ارتفعت الأسعار من نحو 1.71 إلى 1.93 يورو للتر، مع العلم أن أسعار الوقود فيها تُعدّ من الأعلى في أوروبا بسبب ارتفاع الضرائب[2].

وفي مواجهة هذه التداعيات، اقترحت وزيرة الاقتصاد الألمانية كاثرينا رايشه تشريعًا يهدف إلى تنظيم ارتفاع أسعار الوقود، حيث تنص الخطة، على غرار التجربة النمساوية، على السماح لمحطات الوقود برفع الأسعار مرة واحدة يوميًا فقط عند الساعة 12 ظهرًا، مع الإبقاء على إمكانية خفض الأسعار في أي وقت. إلا أن هذا التشريع لم يدخل حيّز التنفيذ بعد، لضرورة تعديل قوانين المنافسة في ألمانيا. وفي المقابل، ذهبت النمسا إلى أبعد من ذلك؛ إذ شددت القيود بحيث يُسمح للمشغلين برفع الأسعار ثلاث مرات أسبوعيًا فقط، مع إمكانية خفضها في أي وقت[3].

نِسب ارتفاع أسعار الوقود في عدد من دول العالم (23 شباط/ فبراير-16 آذار/ مارس 2026)

المصدر:

“Gasoline Prices, Liter, 16-Mar-2026,”

Global PetrolPrices.com, accessed on 19/3/2026, at:

https://acr.ps/1L9Baao

أمّا الدول التي تعتمد منهجيات تسعير مُنظَّمة، فهي الأخرى تواجه ضغوطًا استثنائية؛ إذ تجد نفسها أمام خيارين أحلاهما مُرّ: فإمّا أن تقوم بتمرير كامل أو جزء من الارتفاعات في أسعار الطاقة العالمية إلى المستهلكين، وما يترتب على ذلك من تداعيات اقتصادية واجتماعية وسياسية؛ وإمّا أن تلجأ إلى تثبيت أسعار الطاقة محليًا، بما يحمّلها أعباءً مالية متزايدة، سواء من خلال تآكل الإيرادات الضريبية المرتبطة بالطاقة في الدول التي تفرض ضرائب عليها، أو عبر ارتفاع تكلفة الدعم الحكومي في الدول التي لا تعتمد هذا النوع من الضرائب.

ثالثًا: التضخم يعود إلى الواجهة بصفته تحديًا عالميًا رئيسًا

في الوقت الذي بدأت فيه الاقتصادات العالمية وعلى رأسها الولايات المتحدة تتنفس الصعداء بعد سنوات في محاربة التضخم، وتمكنت في نهاية المطاف من احتواء وتيرته التصاعدية ودفعه نحو الاستقرار عند مستويات مقبولة نسبيًا، فإن تداعيات الحرب الأميركية - الاسرائيلية على إيران واتخاذ قطاع الطاقة قربانًا لحسمها، إضافة إلى التداعيات التي يشهدها هذا القطاع اليوم، من تراجع كبير في الإمدادات بفعل القيود المفروضة على حركة تصديره عبر مضيق هرمز، وارتفاع أسعاره إلى مستويات جنونية، وآفاق تعافيه خلال الأشهر والسنوات المقبلة، جميعها اعتبارات تنذر بدخول العالم مرحلة تسعيرية جديدة. فعلى سبيل المثال، أفاد الرئيس التنفيذي لشركة قطر للطاقة، سعد بن شريدة الكعبي، أن الهجمات الإيرانية أدت إلى تعطّل نحو 17 في المئة من القدرة التصديرية للغاز الطبيعي المسال LNG في قطر؛ مما يهدد الإمدادات إلى أوروبا وآسيا. وقدّر الخسائر السنوية بنحو 20 مليار دولار أميركي. وأوضح أن الهجمات أسفرت عن تضرر قطارين من أصل 14 قطارًا لإنتاج الغاز المسال، إضافة إلى منشأة واحدة من أصل منشأتين لتحويل الغاز إلى سوائل GTL، مشيرًا إلى أن أعمال الإصلاح ستؤدي إلى تعطيل نحو 12.8 مليون طن سنويًا من إنتاج الغاز المسال خلال مدة تراوح بين 3 و5 سنوات[4].

وبناءً على هذه المعطيات، يواجه العالم نوعين من التحديات: أولهما تحديات آنية مباشرة، ترتبط بتداعيات الصراع المسلح، وتتسم بحدة تأثيرها، لا سيما على صعيد اضطراب الإمدادات والارتفاع الحاد في أسعار الطاقة. غير أن هذه التحديات تبقى مرتبطة بالنطاق الزمني للصراع العسكري، الذي قد لا يمتد فترات طويلة في ظل تكلفته الأمنية والاقتصادية المرتفعة. أمّا ثانيهما، فيتمثّل في تحديات متوسطة وطويلة المدى، وهي أقل حدة مقارنة بالتداعيات الراهنة، لكنها أكثر تعقيدًا من حيث معطياتها الجيوسياسية والفنية. فمن المتوقع أن تعمل الطاقات الإنتاجية للنفط والغاز ومشتقاتهما عند مستويات أدنى مما كانت عليه قبل اندلاع الحرب، كما يضاف إلى الاعتبارات الجيوسياسية عامل جديد يتمثّل في اتساع النطاق الجغرافي المحتمل لأي صراع مستقبلي، وما قد يترتب عليه من تعرّض سلاسل توريد الطاقة لاضطرابات مماثلة، أو حتى أكثر حدة. وفي جميع الأحوال، يُرجَّح أن يواجه العالم، طوال عدة أشهر، وربما سنوات، مستويات مرتفعة من أسعار الطاقة تفوق تلك التي شهدتها السنوات القليلة الماضية. وهو ما سيفضي إلى ضغوط تضخمية متزايدة، قد تُبدد الآمال في خفض أسعار الفائدة، بل ربما تدفع البنوك المركزية إلى إعادة النظر في مسارها النقدي في اتجاه التشديد.

إن ارتفاع أسعار الطاقة العالمية، المتزامن مع تصاعد حدة الاضطرابات الجيوسياسية واختلال سلاسل الإمداد العالمية، تمامًا كما يشهده العالم حاليًا في خضم الصراع العسكري المحتدم، من شأنه أن يُبطئ وتيرة النمو الاقتصادي العالمي. ووفقًا لدراسة أعدّتها مؤسسة "أكسفورد إيكونوميكس" Oxford Economics، فإذا بلغ متوسط أسعار النفط العالمية نحو 140 دولارًا للبرميل واستمر عند هذا المستوى شهرين، فإن ذلك قد يكون كافيًا لدفع أجزاء من الاقتصاد العالمي إلى ركود معتدل، مدفوعًا بانكماشات في منطقة اليورو والمملكة المتحدة واليابان، في حين يقترب الاقتصاد الأميركي من حالة ركود مؤقت مع ارتفاع معدلات البطالة. ويُتوقع أيضًا أن ترتفع معدلات التضخم العالمية لتبلغ ذروتها عند نحو 5.8 في المئة. وفي السيناريو الأقل حدّة، فإذا بلغ متوسط أسعار النفط نحو 100 دولار للبرميل، فإن الأثر سيقتصر على تباطؤ النمو الاقتصادي العالمي نتيجة ارتفاع معدلات التضخم، من دون الدخول في حالة ركود[5].

رابعًا: دول الخليج العربية قد تكون الخاسر الاقتصادي الأكبر

تقف دول الخليج العربية المصدرة للنفط، هذه المرة الأولى منذ سنوات طويلة، خاسرة رئيسة من الاضطرابات الأمنية والجيوسياسية. فعلى الرغم من الارتفاع الكبير الذي شهدته أسعار النفط والغاز ومشتقاتهما منذ اندلاع المواجهة العسكرية بين الولايات المتحدة وإسرائيل مع إيران، تتكبد هذه الدول خسائر مالية من جرّاء تراجع صادراتها كثيرًا بسبب هذا الصراع، الذي اختارت إيران أن تجعل الحقول النفطية وحقول الغاز ومنشآتهما ضمن أبرز الأهداف التي تسعى لإلحاق الضرر بهما، من دون أن يكون لهذه الدول أي دور في هذا الصراع أو تأجيجه، ربما ظنًّا منها أن إدخال أمن الطاقة العالمي ضمن معادلة الصراع سيحقق لها مردودات استراتيجية وتكتيكية على نحو يجعل من تحديات هذه القطاع سببًا لوقف العدوان عليها ودرء أيّ اعتداء عسكري بهذا الحجم في المستقبل، هذا إذا ما افترضنا غياب أي أهداف سياسية أخرى مرتبطة بعقيدة النظام الإيراني.

لقد تمكنت إيران بالفعل من إحداث ارتباك عميق في منظومة الطاقة العالمية، إلى حد دفع مدير وكالة الطاقة الدولية إلى التأكيد أن هذه الحرب تُحدث أزمة طاقة كبرى على مستوى العالم، وتتسبب في أكبر اضطراب في الإمدادات في تاريخ سوق النفط العالمية. فوفقًا للمعطيات النظرية، وما تؤكده الشواهد على أرض الواقع، تقف دول الخليج العربية، بما في ذلك العراق، عاجزة عن تعويض النقص في صادراتها الهيدروكربونية عبر مضيق هرمز. فعبر المضيق يمر نحو 20 في المئة من الإمدادات النفطية العالمية، يتجه ما يقارب 80 في المئة منها إلى الأسواق الآسيوية[6]، كما تعبره نسبة مماثلة تقريبًا من الإمدادات العالمية من الغاز الطبيعي المسال[7].

اليوم، ليس أمام المملكة العربية السعودية والإمارات العربية المتحدة سوى تصدير كميات محدودة من النفط عبر خطوط الأنابيب التي تصل إلى موانئ خارج مضيق هرمز؛ إذ تبلغ قدرة خط الأنابيب شرق–غرب في السعودية، الممتد إلى ينبع على البحر الأحمر، نحو 5 ملايين برميل يوميًا، في حين تبلغ قدرة خط الأنابيب من أبوظبي إلى الفجيرة على بحر العرب نحو 1.5 مليون برميل يوميًا. وحتى عند تشغيل هذه الخطوط بكامل طاقتها، لا تستطيع هذه المسارات سوى تغطية نحو ربع الكميات التي تمر عادة عبر مضيق هرمز. وتبقى هذه الخطوط عرضة للهجمات التي تشنها إيران، وجماعة أنصار الله "الحوثيون" في اليمن التي لم تنخرط بعد مباشرة في التصعيد، والتي قد يؤدي دخولها إلى تعطيل الصادرات السعودية من ينبع إلى الأسواق الآسيوية[8]. في مقابل هذه الصورة القاتمة، تبدو الأوضاع أكثر حدة بالنسبة إلى بقية الدول المصدّرة للنفط عبر المضيق، وعلى رأسها الكويت والعراق والبحرين، والتي لا تتوافر لديها بدائل ذات وزن لتصدير نفطها خارج نطاق مضيق هرمز.

في ضوء الاعتبارات اللوجستية والأمنية المحيطة بمضيق هرمز، ومدى اعتماد دول الخليج العربية على تصدير نفطها عبره، ومع الانخفاض الفعلي في قدراتها التصديرية، حيث تراجع حجم الصادرات النفطية عبر المضيق بنحو 70 في المئة، فإن التكلفة التي تكبدتها هذه الدول نتيجة تعطّل حركة العبور تُقدَّر بنحو 23 مليار دولار خلال الأسابيع الثلاثة الأولى من اندلاع الحرب[9]. وهذه تكلفة مرشحة للارتفاع بصفة متواصلة ما دامت الحرب ومعطياتها الجيوسياسية واللوجستية قائمة. كما تقترب من التكلفة العسكرية التي تكبدتها الولايات المتحدة، والتي أشارت وزارة الدفاع إلى أنها بلغت نحو 11.3 مليار دولار خلال الأيام الستة الأولى من الحرب[10]، بل تتجاوزها على الأرجح عند احتساب آثارها المباشرة وغير المباشرة على مختلف الأنشطة الإنتاجية والخدمية في هذه الدول.

لكن التكاليف الأكثر عمقًا وامتدادًا قد تتكشف بصورة أوضح بعد انتهاء الصراع، مع اتضاح حجم الأضرار التي لحقت بالمنشآت والحقول المرتبطة بقطاع الطاقة، والتي قد تحتاج إلى سنوات للعودة إلى مستوياتها الإنتاجية السابقة. ومن شأن هذه المعطيات أن تُبقي ضغوطًا ممتدة على أسعار الطاقة العالمية؛ وهو ما قد يتيح لدول المنطقة تعويض جزء من خسائرها، شريطة تزامن ارتفاع الأسعار مع تحسن تدريجي في القدرات الإنتاجية.

أمّا الآثار الاقتصادية غير المباشرة، فترتبط بمدى التغير في الأجندات الاقتصادية لهذه الدول، وانعكاس ذلك على جاذبيتها الاستثمارية، إضافة إلى احتمالات الانخراط في سباقات تسلح قد تستنزف الموارد المالية، وتفرض ضغوطًا على تمويل الأولويات الاقتصادية والاجتماعية الأخرى.

[1] Fadhilah Alshahab, “Is Asia’s Energy Lifeline on the Line Due to Tensions in the Strait of Hormuz?”

Euronews, 17/3/2026, accessed on 19/3/2026, at:

https://acr.ps/1L9Bal1

[2] “Gasoline Prices, Liter, 16-Mar-2026,”

Global PetrolPrices.com, 16/3/2026, accessed on 19/3/2026, at:

https://acr.ps/1L9Baao

[3] Tamsin Paternoster, “War in Iran: Where in Europe Have Petrol Prices Spiked?”

Euronews, 19/3/2026, accessed on 19/3/2026, at:

https://acr.ps/1L9B9LG

[4] “What We Know about Attacks on Key Energy Sites Across the Middle East,”

CBC News, 19 /3/2026, accessed on 19/3/2026, at:

https://acr.ps/1L9B9S3

[5] “Iran Conflict: Iran War Scenarios: The Oil Price That Breaks Parts of the Economy,”

Research Briefing, Oxford Economics, 13/3/2026, accessed on 20/3/2026, at:

https://acr.ps/1L9B9sA

[6] Lutz Kilian, Michael Plante & Alexander W. Richter, “What the Closure of the Strait of Hormuz Means for the Global Economy,” Federal Reserve Bank of Dallas, 20/3/2026, accessed on 21/3/2026, at:

https://acr.ps/1L9B9Yp

[7] “Strait of Hormuz,”

Factsheet, International Energy Agency (IEA), February 2026, accessed on 21/3/2026, at:

https://acr.ps/1L9Bad4

[8] David Butter, “The Iran War Is Exacting a Heavy Toll on Gulf Oil and Gas Exporters—and Creating Risk and Opportunity in North Africa,” Chatham House, 17/3/2026, accessed on 21/3/2026, at:

https://acr.ps/1L9B9uQ

[9] جرى إعداد هذا التقدير استنادًا إلى حجم الصادرات الهيدروكربونية لهذه الدول خلال عام 2025، وبناءً على نسب الانخفاض المتوقعة في الصادرات اليومية، في ضوء الاعتبارات الأمنية واللوجستية المحيطة بحركة هذه الصادرات عبر مضيق هرمز.

[10] Mark F. Cancian & Chris H. Park, “Iran War Cost Estimate Update: $11.3 Billion at Day 6, $16.5 Billion at Day 12,” Center for Strategic and International Studies (CSIS), 13/3/2026, accessed on 21/3/2026, at:

https://acr.ps/1L9B9mP

المراجع Butter, David. “The Iran War Is Exacting a Heavy Toll on Gulf Oil and Gas Exporters - and Creating Risk and Opportunity in North Africa.” Chatham House. 17/3/2026. Cancian, Mark F. & Chris H. Park. “Iran War Cost Estimate Update: $11.3 Billion at Day 6, $16.5 Billion at Day 12.” Center for Strategic and International Studies (CSIS). 13/3/2026. “Iran Conflict: Iran War Scenarios: The Oil Price That Breaks Parts of the Economy.”

Research Briefing. Oxford Economics. 13/3/2026. Kilian, Lutz, Michael Plante & Alexander W. Richter. “What the Closure of the Strait of Hormuz Means for the Global Economy.” Federal Reserve Bank of Dallas. 20/3/2026. “Strait of Hormuz.”

Factsheet. International Energy Agency (IEA). February 2026. |