مقدمة

تشهد المنظومة الاقتصادية العالمية في المرحلة الراهنة واحدة من أكثر الفترات تعقيدًا خلال العقود الأخيرة، في ظل حالة متصاعدة من عدم الاستقرار الجيوسياسي والأمني في مناطق متعددة من العالم. فقد توالت الأزمات بوتيرة متسارعة، بدءًا من جائحة فيروس كورونا المستجد (كوفيد-19)، مرورًا بالحرب الروسية – الأوكرانية (2022-)، ثم العدوان الإسرائيلي المستمر على قطاع غزة، الذي بدأ في 7 تشرين الأول/ أكتوبر 2023، وامتد لاحقًا إلى لبنان واليمن وسورية، وصولًا إلى المواجهة بين إسرائيل وإيران التي استمرت اثني عشر يومًا في الفترة 13-24 حزيران/ يونيو 2025 وما رافقها من تداعيات إقليمية متسارعة. ثم شهدت الساحة الدولية أحداثًا أخرى أسهمت في تعقيد المشهد، من بينها حادثة اختطاف الرئيس الفنزويلي نيكولاس مادورو فجر يوم 3 كانون الثاني/ يناير 2026، وأخيرًا المواجهة العسكرية الأميركية – الإسرائيلية مع إيران التي بدأت صباح يوم 28 شباط/ فبراير 2026 وما أعقبها من ارتدادات إقليمية شملت تصعيدًا إيرانيًا استهدف دول الخليج العربية والأردن، فضلًا عن مظاهر توسّع للصراعات امتدت إلى العراق وتركيا وأذربيجان.

تشهد المنظومة الاقتصادية العالمية في المرحلة الراهنة واحدة من أكثر الفترات تعقيدًا خلال العقود الأخيرة، في ظل حالة متصاعدة من عدم الاستقرار الجيوسياسي والأمني في مناطق متعددة من العالم. فقد توالت الأزمات بوتيرة متسارعة، بدءًا من جائحة فيروس كورونا المستجد (كوفيد-19)، مرورًا بالحرب الروسية – الأوكرانية (2022-)، ثم العدوان الإسرائيلي المستمر على قطاع غزة، الذي بدأ في 7 تشرين الأول/ أكتوبر 2023، وامتد لاحقًا إلى لبنان واليمن وسورية، وصولًا إلى المواجهة بين إسرائيل وإيران التي استمرت اثني عشر يومًا في الفترة 13-24 حزيران/ يونيو 2025 وما رافقها من تداعيات إقليمية متسارعة. ثم شهدت الساحة الدولية أحداثًا أخرى أسهمت في تعقيد المشهد، من بينها حادثة اختطاف الرئيس الفنزويلي نيكولاس مادورو فجر يوم 3 كانون الثاني/ يناير 2026، وأخيرًا المواجهة العسكرية الأميركية – الإسرائيلية مع إيران التي بدأت صباح يوم 28 شباط/ فبراير 2026 وما أعقبها من ارتدادات إقليمية شملت تصعيدًا إيرانيًا استهدف دول الخليج العربية والأردن، فضلًا عن مظاهر توسّع للصراعات امتدت إلى العراق وتركيا وأذربيجان.

تزامنت هذه الأزمات المتلاحقة مع حالة عميقة من عدم اليقين في الاقتصاد العالمي، تعززت مع عودة الرئيس الأميركي دونالد ترامب إلى البيت الأبيض في كانون الثاني/ يناير 2025، بأجندته السياسية والاقتصادية الحادة التي تقوم على تحميل عدد كبير من دول العالم، بما في ذلك الحلفاء التقليديون للولايات المتحدة الأميركية، مسؤولية ما يراه استغلالًا للمصالح الاقتصادية الأميركية. وفي خضمّ هذه التحولات، شهد الاقتصاد العالمي بعد جائحة كورونا موجات تضخم مرتفعة دفعت الاحتياطي الفدرالي الأميركي إلى انتهاج سياسة نقدية متشددة عبر رفع أسعار الفائدة، وهي سياسة انتقدها ترمب بشدة.

ودخلت حركة التجارة العالمية مرحلة من الارتباك والتباطؤ، وتراجع النمو الاقتصادي في عدد من الاقتصادات الكبرى، في حين شهدت الأسواق المالية العالمية تقلبات ملحوظة غذّتها مستويات مرتفعة من عدم اليقين. وقد انعكس ذلك سلبيًا على البيئة الاستثمارية العالمية؛ إذ اتجهت رؤوس الأموال على نحو متزايد نحو المعادن النفيسة باعتبارها ملاذًا آمنًا لحفظ القيمة في أوقات الأزمات.

أولًا: التداعيات الاقتصادية المباشرة على المنطقة

كان من الممكن أن يكون المشهد الاقتصادي في دول المنطقة، ولا سيما دول الخليج العربية، أقل إيلامًا وحدّة لو انحصرت المواجهة الأميركية – الإسرائيلية مع إيران ضمن نطاق مصادر العدوان وحدوده اللوجستية والعسكرية، كما كان الحال خلال حرب الاثني عشر يومًا، باستثناء الهجوم الإيراني على قطر باستهداف القاعدة الأميركية (العديد) على أراضيها في 23 حزيران/ يونيو 2025. غير أن ردّة الفعل العسكرية الإيرانية تعاملت مع الدول العربية المجاورة، التي سعت على الدوام للتهدئة والوساطة، بالنهج ذاته الذي تعاملت به مع الدول المعتدية؛ أي إسرائيل والولايات المتحدة، بما في ذلك القواعد الأميركية. ولعل تداعيات هذه المواجهة كان من الممكن أن تكون أقل حدّة وتأثيرًا لو لم تمتد ارتداداتها إلى مضيق هرمز، الذي أعلنت إيران إغلاقه، ويبدو أنها تمكنت إلى حد بعيد من تعطيل حركة الملاحة فيه، ولو لم تترافق كذلك مع استهداف منشآت النفط والغاز ومراكز التخزين في عدد من دول الخليج العربية. فقد شهدت المنطقة محاولات لاستهداف منشآت شركة أرامكو السعودية في رأس تنورة، ومنشأة رأس لفان للطاقة في قطر، إضافة إلى محطة تخزين الوقود وتوزيعه في مصفّح ومرافق الطاقة في الفجيرة في الإمارات العربية المتحدة، فضلًا عن خزانات وقود وناقلة نفط في ميناء الدقم في سلطنة عُمان، إلى جانب اعتداءات مماثلة أخرى أسهمت في رفع مستويات القلق الاقتصادي والطاقي في المنطقة[1].

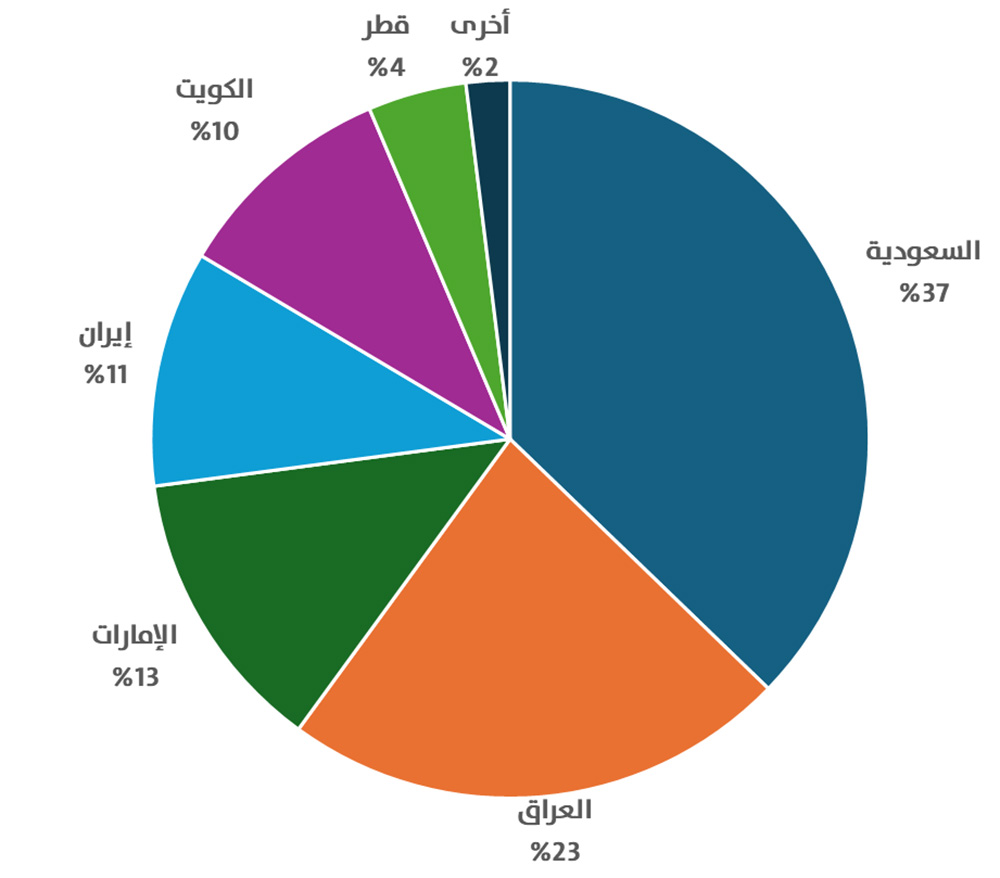

استفادت دول الخليج العربية خلال السنوات الماضية، ولا سيما تلك التي تتركز صادراتها في النفط والغاز، من الاضطرابات اللوجستية التي شهدها العالم، والتي أسهمت في تشكيل ما يشبه حاجز الحماية لأسعار النفط العالمية ودفعها نحو الارتفاع، بما عزز العوائد المالية المتأتية من التصدير. فقد جاءت تلك الاضطرابات في الغالب من دون أن تترافق مع قيود تُذكر على الطاقات الإنتاجية أو القدرات التصديرية لهذه الدول، باستثناء الترتيبات التي اعتمدتها منظمة الدول المصدّرة للنفط "أوبك" لضبط مستويات الإنتاج بما ينسجم مع نطاقات الأسعار المستهدفة. غير أن الأزمة الحالية تبدو مختلفة إلى حد بعيد؛ إذ باتت التطورات العسكرية والجيوسياسية تقوّض قدرة هذه الدول على الاستفادة من الارتفاعات المسجّلة في أسعار النفط العالمية، بعدما فرضت الظروف الميدانية قيودًا ومحددات تحدّ من قدرتها على الحفاظ على مستويات إنتاجها وصادراتها من النفط والغاز على حد سواء. وأضحت المنتجات الهيدروكربونية، التي يعتمد تصديرها بدرجة كبيرة على مضيق هرمز، تواجه قيودًا في تدفقها، وتعرّضت كذلك سلاسل إمدادها لاضطرابات ملحوظة منذ مراحلها الأولى. وفي هذا السياق، تبدو المملكة العربية السعودية والعراق والإمارات من بين أكثر الدول المصدّرة تأثرًا بالاضطرابات التي تعصف بحركة الملاحة في مضيق هرمز، في حين تظهر الصين والهند وكوريا الجنوبية ضمن الدول الأكثر تأثرًا بتراجع الإمدادات النفطية العابرة عبر هذا المضيق الحيوي.

الشكل (1)

تدفقات النفط عبر مضيق هرمز بحسب الدولة المصدّرة (من أصل 14.2 مليون برميل يوميًا) في الربع الأول 2025

المصدر:

Niccolo Conte, “Charted: Oil Trade Through the Strait of Hormuz by Country,” Visual Capitalist, 3/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9IY

وعلى نحو مماثل، شهدت إمدادات الغاز إلى الدول الأخرى في المنطقة اضطرابًا ملحوظًا بعد أن أوقفت إسرائيل إنتاج الغاز من حقلَي كاريش وليفياثان، وهو ما أثّر في صادرات الغاز عبر الأنابيب إلى مصر والأردن، في حين أصبحت صادرات الغاز الإيرانية عبر الأنابيب، التي تتجه في معظمها إلى تركيا، مهددة أيضًا، وإن لم تتوقف حتى الآن[2]. ومن المتوقع أن تؤدي هذه الانقطاعات المتحققة أو المحتملة إلى ضغوط مالية حادة واضطرابات في قطاع الطاقة والقطاعات المرتبطة بالغاز، إذا ما طالت مدة توقف الإمدادات واستنفدت الدول المستوردة احتياطياتها الاستراتيجية. وقد يدفع ذلك بعض هذه الدول إلى اللجوء إلى مصادر طاقة بديلة، مثل الوقود الثقيل والديزل، حالما تسمح الاعتبارات الفنية بذلك، وهو ما قد يفرض تكاليف إضافية تزيد من التحديات المالية التي تواجهها، خصوصًا إذا ما قررت عدم تمرير هذه الزيادات في التكاليف إلى المستهلكين، وهو خيار يبدو مستبعدًا، لا سيما في الأردن ومصر. وقد سبق أن صرّح مسؤولون أردنيون بأن التوجه نحو استخدام الوقود الثقيل والديزل سيترتب عليه تكاليف إضافية على شركة الكهرباء الوطنية، وهي المشتري والمزوّد الوحيد للطاقة الكهربائية بالجملة، تقترب من 2.6 مليون دولار يوميًا[3].

ثانيًا: الدول المستفيدة من تداعيات الأزمة

في الوقت الذي تبدو فيه كبرى الدول المصدّرة للمنتجات الهيدروكربونية، الواقعة في قلب العاصفة، ولا سيما دول الخليج العربية، عاجزة عن الحفاظ على مستويات صادراتها الهيدروكربونية في ظل الارتفاع الملحوظ في أسعار الطاقة العالمية، تستفيد في المقابل مجموعة من الدول المصدّرة الرئيسة الأخرى، الواقعة خارج نطاق المخاطر الأمنية والجيوسياسية، من هذه المستويات المرتفعة للأسعار لتعزيز العوائد المالية لصادراتها النفطية. وفي طليعة هذه الدول النرويج، التي يشكّل صافي صادراتها النفطية أكثر من 20% من ناتجها المحلي الإجمالي، وروسيا التي يتجاوز صافي صادراتها النفطية 10% من ناتجها المحلي الإجمالي، وأستراليا التي يقترب صافي صادراتها النفطية من نحو 5% من ناتجها المحلي الإجمالي[4].

ولم تنحصر الارتدادات الاقتصادية لهذه الحرب ضمن حدودها الجغرافية، وإن كانت دول المنطقة من بين الأكثر تضررًا منها، بل امتدت آثارها إلى غالبية اقتصادات العالم. ويعود ذلك أساسًا إلى الارتفاع المتواصل في أسعار النفط العالمية وما يترتب عليه من انعكاسات مباشرة على أسعار الوقود وتكاليف الإنتاج، ولا سيما في الدول المستوردة للطاقة. وتسببت الأزمة أيضًا في صدمة في سلاسل الإمداد، خصوصًا بالنسبة إلى عدد من الدول الآسيوية التي تعتمد بدرجة كبيرة على إمدادات النفط عبر مضيق هرمز، إضافة إلى أوروبا التي تستورد جزءًا مهمًا من احتياجاتها من الطاقة عبر هذا المضيق، ومن قطر على وجه الخصوص. ولا تقف التأثيرات عند حدود الطاقة فحسب، بل تمتد لتشمل حركة السلع الأخرى التي تتخذ من الموانئ الخليجية، ولا سيما موانئ دبي، محطات رئيسة في مسارات التجارة العالمية بين الشرق والغرب. ويضاف إلى ذلك قطاع الأسمدة؛ إذ تمثّل المنطقة مصدرًا مهمًا لجزء معتبر من الإمدادات العالمية، ما يجعل أيّ اضطراب فيها ذا انعكاسات مباشرة على الأسواق الدولية.

ونتيجة مباشرة للاضطرابات العسكرية في منطقة تشكّل مصدرًا رئيسًا لإمدادات الطاقة العالمية، وللضربة التي تعرضت لها سلاسل الإمداد المرتبطة بها، ولا سيما التي تمرّ عبر مضيق هرمز، شهدت أسعار النفط العالمية موجات متتالية من الارتفاع، بدأت مدفوعة أساسًا بالتوترات الجيوسياسية التي سبقت اندلاع المواجهة العسكرية. فخلال أسبوع واحد، ارتفعت أسعار النفط العالمية، ممثلة بخام برنت، بنحو 36% لتصل مع نهاية الأسبوع الأول من آذار/ مارس 2026 إلى نحو 92.69 دولارًا للبرميل. وقفز سعر النفط الخام الأميركي كذلك بنسبة 35.63% مسجّلًا أكبر مكسب أسبوعي في تاريخ عقود النفط الآجلة منذ بدء تداولها عام 1983[5].

وعلى الرغم من هذه الزيادات الملحوظة في أسعار النفط العالمية، فإنها تبقى أقل من المستويات التي بلغتها الأسعار عند اندلاع الحرب الروسية – الأوكرانية، حين وصل سعر البرميل إلى نحو 130 دولارًا. وربما يعزى ذلك إلى انحسار الأفق الزمني المتوقع لاستمرار الصراع المسلح. ومع ذلك، قد تواصل الأسعار ارتفاعها لتصل إلى تلك المستويات أو تتجاوزها إذا أشارت المعطيات إلى احتمال امتداد الصراع فتراتٍ أطول، أو في حال لم تُتخذ تدابير لزيادة المعروض من جانب باقي المصدّرين العالميين.

ثالثًا: صدمة الإمدادات في أسواق الطاقة العالمية

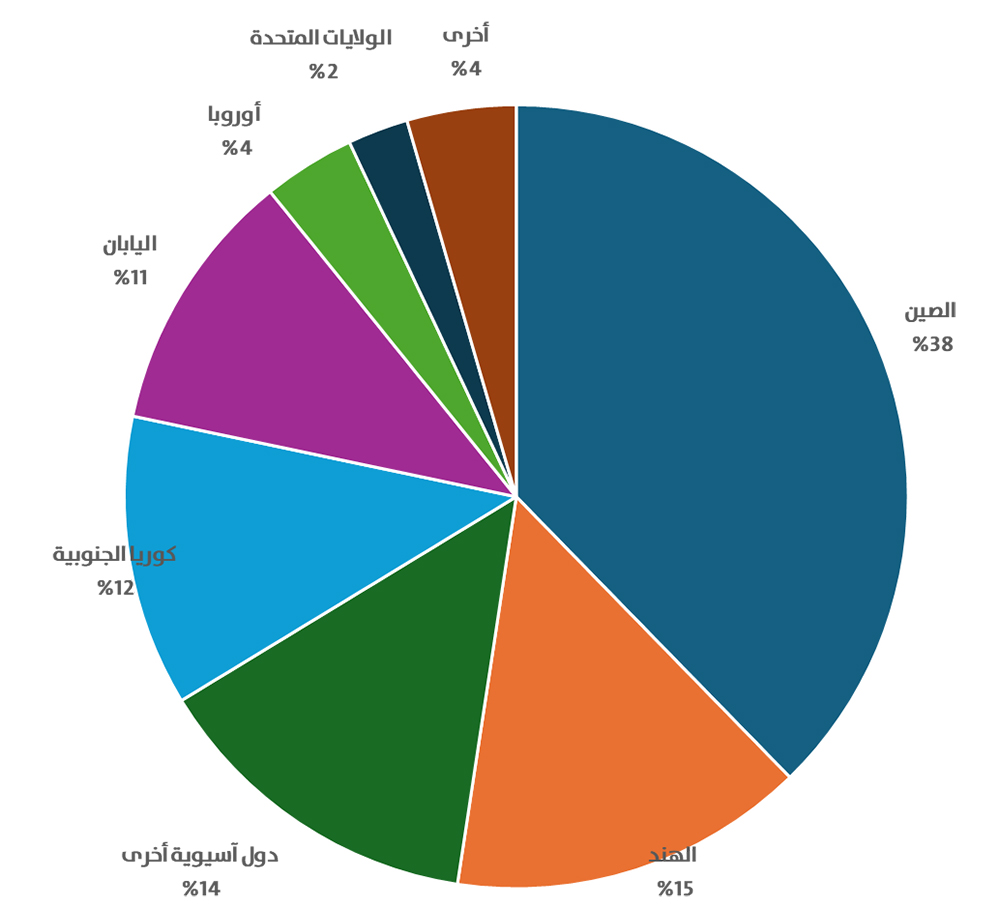

لم تعد الصدمة النفطية في المرحلة الراهنة تقتصر على مسألة الأسعار فحسب، بل تمتد لتشمل سلامة سلاسل الإمداد والقدرة على تلبية احتياجات الدول التي تعتمد في وارداتها النفطية على دول الخليج العربية، والتي تمرّ صادراتها أساسًا عبر مضيق هرمز. وتتركز هذه الإشكالية لدى الصين والهند وكوريا الجنوبية، التي تستحوذ مجتمعة على ما يقارب ثلثَي كميات النفط العابرة عبر المضيق. ولهذا السبب تسعى الصين، في إطار مباحثاتها الجارية مع إيران، لحثّها على السماح بمرور شحنات النفط والغاز الطبيعي المسال القطري عبر مضيق هرمز، نظرًا إلى أنها من أكثر الدول تضررًا من أيّ قيود محتملة على حركة العبور، بل إنها قد تكون أكثر تأثرًا من بعض الدول المصدّرة نفسها، التي تمتلك هامشًا نسبيًا أكبر للتعامل مع التداعيات الاقتصادية والمالية لأيّ قيود قد تفرضها إيران على حركة الملاحة في المضيق، بما في ذلك إيران ذاتها التي تصدّر عبره يوميًا نحو 1.5 مليون برميل من النفط.

الشكل (2)

حصة الدول والمناطق من واردات النفط والمكثفات عبر مضيق هرمز (14.2 مليون برميل يوميًا) في الربع الأول 2025

المصدر: Ibid..

وينطبق الأمر ذاته على الغاز الطبيعي، وربما على نحو أشد؛ إذ ليست مرونة التزود به أو تغيير مصادره مسألةً سهلة، بل تتطلب ترتيبات لوجستية وتعاقدية معقدة نسبيًا، خصوصًا أن نحو ربع إمدادات الغاز العالمية تمرّ عبر مضيق هرمز. وفي هذا السياق، تبدو الدول الآسيوية الأكثر تضررًا وانكشافًا للاضطرابات اللوجستية التي يشهدها المضيق، نظرًا إلى اعتمادها الكبير على إمدادات الغاز القادمة من منطقة الشرق الأوسط، والتي يمرّ جزء كبير منها عبر هذا الممر البحري الحيوي. فما يقارب من 90% من شحنات الغاز الطبيعي المسال العابرة عبر المضيق تتجه إلى الأسواق الآسيوية؛ ما يجعلها الأكثر تأثرًا بأيّ اضطراب في حركة الإمدادات. وتستحوذ الصين على الحصة الأكبر من هذه الكميات؛ إذ تشكّل وارداتها من الغاز الطبيعي المسال من قطر والإمارات نحو 30% من إجمالي وارداتها، ويمرّ نحو 40% من وارداتها النفطية عبر مضيق هرمز. غير أن الصين تمتلك مخزونات استراتيجية كبيرة يمكن أن تسهم في امتصاص جزء من أيّ نقص محتمل في الإمدادات[6].

في المقابل، تبدو دول أخرى أكثر عرضة للمخاطر، مثل باكستان التي تستورد نحو 99% من وارداتها من الغاز الطبيعي المسال من قطر والإمارات، إضافة إلى بنغلاديش والهند اللتين تشكّل وارداتهما من هذين البلدين نحو 72% و53% من إجمالي وارداتهما من الغاز الطبيعي المسال، على التوالي. وتفتقر هذه الدول إلى مخزونات استراتيجية كافية، وليس لديها المرونة اللازمة لتنويع مصادر التوريد بسرعة، فضلًا عن أن بعضها يعاني أصلًا عجزًا هيكليًا في إمدادات الغاز الطبيعي المسال[7]. وعلى نحو مماثل، تُعدّ اليابان وكوريا الجنوبية وتايوان من بين الدول الأكثر عرضة لاضطرابات إمدادات الطاقة، نظرًا إلى اعتمادها الكبير على الواردات، ولا سيما من منطقة الشرق الأوسط. فاليابان، التي تُعدّ من أكبر مستوردي الغاز الطبيعي المسال في العالم، تستورد نحو 95% من احتياجاتها النفطية من الخارج. وتعتمد أيضًا كوريا الجنوبية بدرجة كبيرة على واردات الطاقة؛ إذ يأتي نحو 70% من وارداتها من النفط الخام، ونحو 20% من وارداتها من الغاز الطبيعي المسال من منطقة الشرق الأوسط. أما تايوان، التي تستورد تقريبًا كامل احتياجاتها من الغاز الطبيعي المسال، فقد سعت خلال السنوات الأخيرة لتنويع مصادر الإمداد، إلا أن نحو ثلث وارداتها من الغاز المسال يأتي من قطر، ما يجعلها عرضة لتداعيات أيّ اضطرابات قد تشهدها المنطقة[8].

رابعًا: امتدادات الأزمة إلى الاقتصادات العالمية

يمثّل تأثير الضغوط التي تشهدها أسواق الطاقة العالمية على أسعار الوقود في مختلف الدول أحد أسرع المسارات لانتقال التداعيات الاقتصادية للصراع المسلح في منطقة الشرق الأوسط، ولا سيما إلى الدول المتقدمة بوصفها المحرك الرئيس للنشاط الاقتصادي العالمي. ففي الولايات المتحدة، التي تُعدّ أحد الأطراف الرئيسة في هذا الصراع إلى جانب إسرائيل، انعكست موجة الارتفاع في أسعار الطاقة العالمية سريعًا على أسعار الوقود المحلية، وذلك على الرغم من تحوّلها خلال السنوات الماضية إلى مصدّر صافٍ للنفط بعد أن كانت دولةً مستوردة له. فمع نهاية الأسبوع الأول من آذار/ مارس، قفزت أسعار الوقود في الولايات المتحدة بأكثر من 10% بالتزامن مع ارتفاع أسعار النفط إلى ما فوق 90 دولارًا للبرميل، وهو أعلى مستوى لها منذ سنوات، الأمر الذي أضاف أعباء جديدة على المستهلكين الذين يعانون أصلًا ضغوط التضخم. وحتى يوم الجمعة 6 آذار/ مارس، بلغ متوسط السعر الوطني للبنزين العادي نحو 3.32 دولارات للغالون، بزيادة 11% مقارنة بالأسبوع السابق، وهو أعلى مستوى له منذ أيلول/ سبتمبر 2024. أما سعر الديزل فقد بلغ نحو 4.33 دولارات للغالون، مرتفعًا بنحو 15% مقارنةً بالأسبوع السابق، مسجّلًا أعلى مستوى له منذ تشرين الثاني/ نوفمبر 2023[9].

وينطبق الأمر ذاته على الدول الصناعية التي تعتمد بدرجة كبيرة على واردات النفط والغاز. فدول مثل المملكة المتحدة وألمانيا وإيطاليا واليابان وكوريا الجنوبية والأرجنتين، وغيرها من الاقتصادات الصناعية، تواجه تحديات متزايدة ناجمة عن ارتفاع أسعار الوقود والطاقة. وتزداد حدّة هذه التحديات في ظل محدودية المخزونات الاستراتيجية لدى بعض هذه الدول، في وقت لا تزال فيه تكافح لإعادة معدلات التضخم إلى المستويات المقبولة. وإلى جانب ذلك، تشهد حركة التجارة الدولية، بما في ذلك التجارة بين الدول الصناعية نفسها، تحديات لوجستية متزايدة تتمثل في ارتفاع تكاليف الشحن والتأمين وتعقّد مسارات النقل. وفي الحصيلة، ستعتمد درجة تأثر هذه الاقتصادات إلى حد بعيد على مدة استمرار الأزمة وطبيعة التسوية التي قد يجري التوصل إليها لإنهائها.

وتتمثل إحدى القضايا الرئيسة المرتبطة بهذه التطورات في كيفية التعامل مع الارتفاع المتوقع في معدلات التضخم إذا ما استمرت الضغوط على أسعار الطاقة العالمية، وفي مدى انعكاس ذلك على قرارات البنوك المركزية، ولا سيما أسعار الفائدة التي كانت تتجه أصلًا نحو مسار من الانخفاض التدريجي. ومن شأن هذه الاعتبارات أن تزيد المشهد الاقتصادي تعقيدًا، وأن تجعل القرارات النقدية والاقتصادية المرتبطة بها أكثر صعوبة وحساسية.

خامسًا: دور المنطقة في إمدادات الأسمدة العالمية

تمتد تأثيرات الصراع العسكري المحتدم في المنطقة، وانعكاساته على سلاسل الإمداد العالمية، إلى سلة الغذاء العالمية أيضًا؛ إذ يشكّل مضيق هرمز بوابة لوجستية يمرّ عبرها نحو ثلث صادرات العالم من اليوريا، وهي من أكثر الأسمدة استخدامًا على نطاق واسع، إضافة إلى كميات كبيرة من المواد الخام اللازمة لصناعة الأسمدة. وتكتسب هذه التدفقات أهمية خاصة؛ إذ يعتمد عليها نحو نصف مستويات الإنتاج الغذائي العالمي[10]. وقد أدى الهجوم الذي تعرّضت له منشآت قطر للطاقة، التي تُعدّ من كبار منتجي اليوريا في العالم، وما نجم عنه من توقّف في الإنتاج، إلى جانب جملة من الاعتبارات الجيوسياسية الأخرى، إلى ارتفاع أسعار هذه المادة في العقود الآجلة الأميركية زيادة ملحوظة. فقد سجلت الأسعار خلال الأسبوع الأول من آذار/ مارس زيادة بلغت نحو 21% مقارنة بمستوياتها في الأسبوع السابق[11].

ومع ذلك، تبقى انعكاسات هذه الارتفاعات في الأسعار العالمية على سلة الغذاء العالمية غير محسومة في الوقت الراهن؛ إذ ستعتمد بدرجة كبيرة على دورة الإنتاج الزراعي، وكذلك على مدة استمرار التطورات الميدانية والجيوسياسية التي تشهدها المنطقة.

سادسًا: تحديات الأمن السلعي والغذائي في دول المنطقة

على الرغم من الجهود الكبيرة التي بذلتها دول الخليج العربية، إلى جانب الدول الأخرى المتأثرة بالصراع الحالي، لتعزيز منظومة الأمن الغذائي والسلعي خلال العقود والسنوات الأخيرة، فإن دول الخليج على وجه الخصوص لا تزال تواجه إشكالية الاعتماد المرتفع على الواردات الغذائية والسلعية. وشهدت بعض سياسات التوسع في الإنتاج المحلي تراجعًا نسبيًا بفعل محدودية الموارد المائية والاعتبارات البيئية؛ إذ تغطي دول الخليج ما بين 80% و90% من احتياجاتها الغذائية عبر الاستيراد، في حين يمرّ نحو 70% من وارداتها الغذائية عبر مضيق هرمز. وفي المقابل، لا تمتلك الموانئ أو المسارات اللوجستية البديلة، البعيدة عن المخاطر التي تهدد حركة الملاحة في المضيق، القدرة الكافية على تعويض أيّ نقص محتمل في الإمدادات المرتبطة بهذا الممر البحري الحيوي[12]. وفي ضوء ذلك، تواجه المنطقة تحديًا متزايدًا يتعلق بأمنها السلعي والغذائي، قد تنعكس تداعياته على توافر السلع واستقرار أسعارها إذا ما طال أمد الصراع واستمرت الممرات التجارية الرئيسة، وفي مقدمتها مضيق هرمز، في مواجهة الاضطرابات الحالية. وفي حال استمرت هذه الظروف، فمن المرجّح أن يقع العبء الأكبر على عاتق الحكومات في اتخاذ تدابير لضبط استهلاك السلع الأساسية والعمل على توفير بدائل عاجلة لتأمينها، حتى إن كان ذلك مصحوبًا بارتفاع في التكاليف. وتشير المؤشرات إلى أن عددًا من دول المنطقة بدأ بالفعل في اتخاذ تدابير استباقية للتعامل مع هذه التحديات.

سابعًا: التداعيات الاقتصادية المستقبلية: إلى أين تتجه التطورات؟

أسفر الصراع العسكري المحتدم الأميركي – الإسرائيلي مع إيران عن تداعيات اقتصادية آنية ربما لم تكن في الحسبان. وقد ارتبط جانب من هذه التداعيات بطبيعة التصعيد الميداني الذي لجأت إليه إيران في مواجهة نتائج الضربات العسكرية التي تعرّضت لها من الطرف المعتدي، وسعيها لإلحاق قدر من الضرر بدول المنطقة على الرغم من عدم ارتباطها المباشر بهذا العدوان، سواء بوصف ذلك وسيلة ضغط لوقف الحرب عليها أو تعبيرًا عن أجندات سياسية وعسكرية كانت تضمرها. وفي هذا السياق، سيبقى الامتداد الزمني لهذا الصراع المسلح، وطبيعة مسار التصعيد خلال الأيام والأسابيع المقبلة، عاملًا حاسمًا في تحديد مدى قدرة مختلف الدول، بما في ذلك الولايات المتحدة بوصفها المحرك الرئيس لهذه الحرب إلى جانب إسرائيل، على احتواء تداعياتها الاقتصادية.

ومن المرجّح أن تشكّل الترتيبات الأمنية والأوضاع الجيوسياسية التي ستتبلور بعد انتهاء هذا الصراع المسلح معطى أساسيًا لدول المنطقة في كيفية تعاملها مع الظروف والمعطيات المستجدة على المستويات الاستراتيجية والأمنية والاقتصادية. وعلى الصعيد الاقتصادي على وجه الخصوص، تبرز الحاجة إلى استخلاص الدروس وإعادة النظر في عدد من الأجندات الاقتصادية القائمة؛ إذ إن تعزيز المنعة الاقتصادية في مواجهة الصدمات الجيوسياسية والأمنية قد يغدو أولوية تتقدم على أجندات التنويع الاقتصادي التي شكّلت خلال العقود الأخيرة الموجّه الرئيس لسياسات دول المنطقة المصدّرة للنفط. وقد تبدو أيضًا بعض القطاعات التي عوّلت عليها سياسات التنويع، مثل القطاع السياحي وأنماط الرفاه الاقتصادي، فضلًا عن قدرة اقتصادات المنطقة على توفير الحوافز الجاذبة للاستثمارات النوعية، أقل صلابة مما كان يُعتقد لتحقيق الأهداف الاقتصادية المنشودة، ولا سيما إذا استقرت الأوضاع الجيوسياسية والأمنية عند مستويات أعلى من عدم اليقين في ضوء أيّ تفاهمات محتملة أو واقع جديد قد تفرضه نهاية هذا الصراع المسلح.

[1] Alia Chughtai, “Which Oil and Gas Facilities in the Gulf Have Been Attacked?” Al Jazeera, 4/3/2026, accessed on 8/3/62026, at: https://acr.ps/1L9B9FQ

[2] Richard Nephew et al., “US-Israeli Attacks on Iran and Global Energy Impacts,” Center on Global Energy Policy (CGEP), Columbia University School of International and Public Affairs, 2/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9in

[3] حبيب أبو محفوظ، "للمرة الثانية.. انقطاع الغاز الإسرائيلي يضع الأردن أمام أزمة طاقة جديدة"، الجزيرة نت، 2/3/2026، شوهد في 8/3/2026، في: https://acr.ps/1L9B9zp

[4] Neil Shearing, “How will the Iran War Affect the Global Economy?” Chatham House, 6/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9Ft

[5] Spencer Kimball, Chloe Taylor & Sam Meredith, “Oil Surges 35% this Week for Biggest Gain in Futures Trading History Dating Back to 1983,” CNBC, 6/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9HT

[6] Nephew et al.

[7] Lee Ying Shan, “The Strait of Hormuz is Facing a Blockade. These Countries will be most Impacted,” CNBC, 3/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9mf

[8] Toby Gregory, “Why Asia Sits at the Centre of the Global LNG Shock,” Euronews, 6/3/2026, accessed on 8/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9nJ

[9] Nicole Jao, Jayla Whitfield-Anderson & Rich McKay, “US Pump Prices Surge as Iran War Upends Global Energy Supply,” Reuters, 7/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9FM

[10] Hanna Ziady & John Liu, “Surging Energy Prices and Threats to Shipping: How the Middle East War Could Hurt the Global Economy,” CNN, 6/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9Ll

[11] Jemma Crew, Tommy Lumby & Daniel Wainwright, “Five Ways the Iran War Could Affect You – in Charts,” BBC, 5/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9r2

[12] Sarah El Safty & Maha El Dahan, “Gulf Food Strategy Tested as Iran War Snarls Shipping Routes,” Reuters, 5/3/2026, accessed on 8/3/2026, at: https://acr.ps/1L9B9Ye