مقدمة

لم تكن الحرب الإسرائيلية - الأميركية على إيران مواجهة عسكرية ذات أبعاد جيوسياسية تقليدية فحسب، بل مثّلت أيضًا محطة فارقة كشفت عن عمق التشابك بين الأمن الجيوسياسي والاستقرار الاقتصادي العالمي؛ إذ نجم عنها تداعيات استراتيجية واقتصادية معقدة، برزت على نحو خاص في الجانب المرتبط بمضيق هرمز، الذي لم يعُد مقتصرًا على أنه ممر شحن حيوي لأهم السلع الاستراتيجية العالمية، وفي مقدمتها النفط والغاز، بل تحوّل إلى أداة ضغط واستنزاف جيوسياسي قادرة على إلحاق ضرر كبير بالاقتصاد العالمي، وعلى نحو أشد بالنسبة إلى الدول التي تتعمق علاقاتها التجارية مع دول الخليج العربي، وهو أمرٌ يشمل دول الخليج ذاتها.

وفي هذا السياق، أدت التهديدات والتقييدات الواسعة التي تعرّضت لها الملاحة عبر هذا المضيق، وما ارتبط بها من تعطّل في الإمدادات، إلى حالة غير مسبوقة من الارتباك في أسواق الطاقة العالمية، انعكست على نحو متباين على مختلف اقتصادات العالم، ولا سيما الدول الآسيوية التي تعتمد إلى حدّ بعيد على واردات النفط والغاز من منطقة الخليج العربي. ولم تعُد المسألة محصورة في تقلّبات الأسعار وارتفاعها، على الرغم مما تمثّله من أعباء تضخمية على المستهلكين والمنتجين، وضغوط على الموازنات العامة، بل تجاوزت ذلك إلى مخاطر حقيقية تتعلق بأمن التزويد واستمرارية الإمدادات، وهي مخاطر تؤثّر في جوهر استقرار الأنشطة الاقتصادية والحياة اليومية.

وبالنظر إلى التجارب التاريخية، واختلاف المنظورات الاستراتيجية للدول، وتباين قدراتها وإمكاناتها والسياسات التي تنتهجها، يتضح وجود تباين في كيفية مقاربة الدول للأزمات والتحديات. فثمة دول تتعامل معها من خلال احتواء تداعياتها وتوسيع هامش التكيّف معها، عبر تبنّي سياسات تقشفية، أو تقديم دعم مؤقت، أو تمرير جزء من آثار الصدمات إلى المنتجين والمستهلكين، أو من خلال مزيج من هذه الأدوات. غير أن هذا النهج، على الرغم مما يوفّره من استجابة سريعة ومرونة آنية، يظل في جوهره ذا طابع تفاعلي أو استجابي، أكثر من كونه نهجًا استباقيًا، وقد ينطوي في كثير من الأحيان على قدر من الإذعان لموجات الصدمات، وهو ما يحدّ من قدرة الاقتصادات على بناء منعة هيكلية طويلة الأمد.

في المقابل، تميل دول أخرى، وفي مقدمتها الصين، إلى استثمار الأزمات والتحديات لإعادة تقييم نماذجها الاقتصادية وتعزيز قدرتها على الصمود، ولا سيما فيما يرتبط بالمخاطر التي باتت سمة ملازمة للنظام الاقتصادي العالمي في ظل تصاعد التوترات الجيوسياسية وتزايد ترابط سلاسل الإمداد والأسواق.

أولًا: الطاقة المتجددة: مسار عالمي نحو فك الارتباط بالوقود الأحفوري

شكّل تنامي الوعي بالمخاطر البيئية والمناخية، وتبلور إجماع دولي على ضرورة تبنّي سياسات استباقية واحتوائية لمواجهتها، دفعةً قويةً للنهوض بقطاع الطاقة المتجددة، وحشد الموارد المالية للبحث والتطوير في تقنياتها. وعلى الرغم من لجوء الإنسان إلى استخدامات بدائية بسيطة للطاقة الميكانيكية والحرارية في العصور القديمة، فإن الطاقة المتجددة شهدت خلال العصر الحديث توسعًا وتطورًا غير مسبوقَين. وقد جاء هذا التوسع، في مراحله الأولى، مدفوعًا باعتبارات جيوسياسية، حين كشفت الأزمات التي شهدها العالم في النصف الثاني من القرن العشرين، وإن كانت أقل تعقيدًا وأمدًا مما نشهده اليوم، عن هشاشة الاعتماد المفرط على مصادر الطاقة التقليدية، ثمّ إنها عززت باعتبارات بيئية واستدامية أكثر رسوخًا. وقد شكّل حظر تصدير النفط في عام 1973، في أعقاب حرب تشرين الأول/ أكتوبر من العام ذاته، "نقطة تحوّل مفصلية" في قطاع الطاقة العالمي؛ إذ تصاعد الاهتمام عالميًا بتحسين كفاءة استهلاك الطاقة، وتنامَى التوجه نحو تطوير مصادر الطاقة البديلة واعتمادها بوصفها خيارًا استراتيجيًا لتعزيز أمن الطاقة وتقليل الاعتماد على الوقود الأحفوري[1].

أما التحول النوعي المرتبط بالدوافع البيئية، فقد تبلور على نحو أوضح وأكثر عمقًا منذ مطلع القرن الحادي والعشرين، مع تصاعد القلق العالمي من تداعيات التغير المناخي، وتأكيد الدراسات العلمية أن أنماط الحياة وتنامي الاعتماد على مصادر الطاقة الأحفورية يمثّلان السبب الرئيس في تسارع ظاهرة الاحتباس الحراري. وقد أسهم هذا الإدراك، لا سيما في الدول المتقدمة، في تبنّي سياسات استثمارية واسعة لتطوير تكنولوجيات الطاقة النظيفة، إلى جانب سياسات مقابلة لتقنين استهلاك الطاقة من مصادرها التقليدية. وترتيبًا على ذلك، أصبحت الطاقة المتجددة تمثّل نحو 30 في المئة من إجمالي إنتاج الطاقة عالميًا بحلول عام 2023، في حين تجاوزت حصة الكهرباء النظيفة 40 في المئة من إنتاج الكهرباء عالميًا في عام 2025، وبلغت في أوروبا نحو 47 في المئة. وعلى الرغم من النمو المتسارع في الطاقة الشمسية، فإن الطاقة الكهرومائية لا تزال تستحوذ على الحصة الأكبر ضمن مزيج الطاقة المتجددة[2].

ثانيًا: الطاقة المتجددة: من الدوافع البيئية إلى الاقتصادية

شكّلت الاعتبارات البيئية المرتبطة باستخدام الوقود الأحفوري في توليد الطاقة المحرك الأبرز لتطور قطاع الطاقة المتجددة. غير أن الزخم الكبير الذي حظيت به تقنيات الطاقة المتجددة، وما أظهرته من قدرة ملموسة على الحفاظ على البيئة وخفض مستويات الانبعاثات الضارة، أسهما في إحداث تحوّل نوعي في دوافع تطويرها والتوسع في مشاريع البحث والتطوير المرتبطة بها. فبعد أن كان الدافع في بداياته بيئيًا وأخلاقيًا، مرتبطًا بالحفاظ على مستقبل الأرض وحقوق الأجيال القادمة، بات يتجه بدرجة متزايدة نحو اعتبارات اقتصادية وتجارية، تنطلق من السعي إلى تقليل تكلفة الطاقة في القطاعات الإنتاجية والخدمية وبالنسبة إلى المستهلكين أيضًا. وقد اكتسب هذا التحول أهمية خاصة خلال العقود الأخيرة، في ظل التوسع الكبير في الأنشطة والسلع ذات الاعتماد الكثيف على الطاقة، وفي مقدمتها تقنيات الذكاء الاصطناعي.

واليوم، لا يزال نحو 80 في المئة من سكان العالم يعتمدون على الوقود الأحفوري المستورد، ما يجعلهم عرضة للصدمات الجيوسياسية الآخذة في التنامي، في وقت تتوافر فيه مصادر وفيرة من الطاقة المتجددة في مختلف الدول، مع بقاء إمكانات كبيرة غير مستغلة. وعلى الرغم من أن الوقود الأحفوري لا يزال يساهم بنحو 60 في المئة من إنتاج الكهرباء في العالم، فإن الطاقة المتجددة تنمو بوتيرة أسرع كثيرًا. فبين عامَي 2015 و2024، ارتفعت القدرة الإنتاجية للطاقة المتجددة بنحو 2600 جيغاواط (140 في المئة)، مقارنة بزيادة لا تتجاوز 640 جيغاواط (16 في المئة) في قدرات الوقود الأحفوري، وهو ما يعكس تسارع التحول نحو مصادر الطاقة البديلة[3].

لقد شهدت السنوات الأخيرة تحسنًا كبيرًا في تكنولوجيا إنتاج الطاقة المتجددة وكفاءتها، وتراجعًا في تكاليفها تبعًا لذلك، على نحو جعل الاعتبارات الاقتصادية أكثر حضورًا في الدفع نحوها. فبين عامَي 2023 و2024، انخفضت تكاليف تركيب معظم تقنيات الطاقة المتجددة بأكثر من 10 في المئة، باستثناء طاقة الرياح البحرية التي بقيت مستقرة نسبيًا، والطاقة الحيوية التي شهدت ارتفاعًا في تكاليفها. وفي المقابل، أدت عوامل مثل تكاليف التمويل ومستويات الأداء إلى تسجيل ارتفاع طفيف في تكلفة إنتاج الكهرباء لبعض التقنيات، كالطاقة الشمسية وطاقة الرياح والطاقة الحيوية، في حين انخفضت على نحو ملحوظ في تقنيات الطاقة الشمسية المركّزة والطاقة الحرارية الأرضية والطاقة الكهرومائية. ومع ذلك، واصلت الطاقة المتجددة ترسيخ مكانتها باعتبارها خيارًا أكثر تنافسية من حيث التكلفة؛ إذ إن 91 في المئة من القدرات الجديدة أصبحت أقل تكلفة من أرخص بدائل الوقود الأحفوري. وأسهمت الطاقة المتجددة في عام 2024 في الاستغناء عن نحو 467 مليار دولار أميركي من تكاليف الوقود الأحفوري، الأمر الذي عزز دورها في دعم أمن الطاقة، وتحقيق المرونة الاقتصادية، وضمان الاستدامة على المدى الطويل[4].

ثالثًا: الطاقة المتجددة: الدوافع الجيوسياسية

على الرغم من التسارع الكبير الذي تشهده تقنيات الطاقة المتجددة، وما حققته من تكاليف تنافسية مقارنة بالطاقة المنتَجة من الوقود الأحفوري، فإنه لا تزال توجد اعتبارات فنية تحدّ من إمكانية الاعتماد الكامل عليها، ولا سيما في حالة الطاقة الشمسية التي يقتصر إنتاجها على ساعات النهار ويتلاشى ليلًا، فضلًا عن طابعها الموسمي الذي يضعف من موثوقيتها خلال فترات الشتاء وطول ساعات الليل في عدد من دول العالم. ومع ذلك، يُتوقع أن تسهم التطورات التكنولوجية خلال السنوات والعقود المقبلة، خصوصًا في مجال تخزين الطاقة، في معالجة جانب كبير من هذه التحديات المرتبطة بالاستمرارية والاعتمادية. وفي هذا السياق، تشير تقديرات وكالة الطاقة الدولية إلى أنه بحلول عام 2050 قد تسهم مصادر الطاقة المتجددة في نحو 90 في المئة من إنتاج الكهرباء عالميًا، تشكّل طاقة الرياح والطاقة الشمسية الكهروضوئية مجتمعتين قرابة 70 في المئة من هذا الإنتاج، في حين يُغطَّى معظم الجزء المتبقي من الطاقة النووية[5].

غير أن المناخ الجيوسياسي المتوتر حاليًا في أرجاء مختلفة من العالم، وهو أمرٌ مرشّح للتفاقم في السنوات القادمة، والمخاوف البيئية المتنامية، يمثلان دافعَين قد يسرّعان عمليات التحول نحو الطاقة المتجددة وزيادة الاعتمادية عليها. فالدول الآسيوية، ولا سيما الصين، التي اعتادت التعلم من تجاربها والتحديات التي واجهتها، ربما لا تبقى "مكتوفة اليدين" إزاء ما لحق بها من تهديدات لأمن إمداداتها من النفط والغاز، وخصوصًا أنها اكتسبت طابعًا استراتيجيًا في ظل الإغلاقات والقيود الكبيرة التي تعرّضت لها حركة الملاحة عبر مضيق هرمز.

قد تسهم الحرب الإسرائيلية - الأميركية على إيران في تكريس واقع جديد لطبيعة المآلات التي قد تنتهي إليها الحروب والصراعات العسكرية. فنحن اليوم أمام واقعٍ يجعل انتقال مجال المواجهة إلى البنية التحتية للطاقة احتمالًا قائمًا إلى حد بعيد، لا مجرد سيناريو نظري. فلم يعُد استهداف منشآت الطاقة ورقة ضغطٍ غير مفعّلة، بل تحوّل إلى أداة مباشرة ضمن أدوات إدارة الصراع، يمكن أن تلجأ إليها الأطراف لتحقيق مكاسب استراتيجية. وقد تجلّى ذلك في استهداف إسرائيل والولايات المتحدة الأميركية عددًا من منشآت توليد الطاقة في إيران، بما في ذلك منشآت ذات طبيعة حساسة كالمحطات النووية، في حين اتجهت إيران، في المقابل، إلى توسيع نطاق الرد ليشمل ضرب منشآت حيوية للطاقة في دول لا تعدّ طرفًا في النزاع، كما حدث في استهداف منشآت الطاقة في الكويت. وتأتي هذه الوقائع ضمن سياق تصعيدي أوسع، عززته تصريحات سياسية ذات طابع تهديدي صريح، من بينها تهديد الرئيس الأميركي دونالد ترمب بإغراق إيران في "ظلام دامس" وتدمير بنيتها التحتية الحيوية، بما يشمل الجسور، في حال عدم الاستجابة لشروط التسوية المطروحة.

ونتيجةً لذلك، قد تؤسّس هذه الديناميات الجيوسياسية المستجدة لتحول في نموذج إنتاج الطاقة عالميًا. فتعرُّض منشآت التوليد الكبرى، لا سيما المرتبطة بالشبكات المركزية الواسعة النطاق، لمخاطر جيوسياسية وعسكرية مباشرة، قد يعجّل وتيرة التحول نحو مصادر الطاقة المتجددة، ولكن ذلك يكون ضمن أنماط تشغيل وتصميم أكثر لامركزية. وقد تُفضي هذه المستجدات إلى دفع الدول، التي تنطلق من منظور استراتيجي وأمني، نحو زيادة الاعتماد على أنظمة توليد الطاقة الموزعة والمنتشرة، وخصوصًا على مستوى المرافق الأصغر أو حتى على مستوى المستهلكين، وهو توجّه يسهم في تقليل الاعتماد على منشآت مركزية ضخمة يسهل استهدافها.

رابعًا: فرص التحول نحو طاقة متجددة أكثر أمنًا استراتيجيًا وموثوقية

في الوقت الذي تفرض فيه المستجدات الجيوسياسية التحول نحو أنماط طاقة متجددة أكثر أمنًا واعتمادية، فإنها تواجه تحديات تقنية واستثمارية بالغة الأهمية؛ من أبرزها توسيع قدرات تخزين الطاقة على نطاق واسع. فتعزيز موثوقية مصادر الطاقة المتجددة، التي تتسم بطبيعتها بالتقطع، ولا سيما الطاقة الشمسية وطاقة الرياح، يتطلب استثمارات كبيرة في تقنيات التخزين، سواء كان ذلك على مستوى البطاريات أو الحلول المبتكرة الأخرى، لضمان كفايتها وجدوى توافرها للقطاع المنزلي والصناعي والخدمي.

غير أن تقنيات تخزين الكهرباء لم تكن غائبة عن مسارات التطوير والابتكار؛ إذ أولت العديد من الدول والشركات المتخصصة اهتمامًا متزايدًا بهذه التقنيات. وقد شهدت السنوات القليلة الماضية تطورات متسارعة وملحوظة في هذا المجال، على صعيد الكفاءة والتنوع التقني أيضًا، بما يعزز موثوقية منظومات الطاقة المتجددة واستقرارها. وقد قطع العالم شوطًا كبيرًا في تطوير تكنولوجيا تخزين الكهرباء، بما في ذلك تقنيات التخزين الطويل الأمد، وكيميائيات البطاريات البديلة، وتحسين تصميم الأنظمة، على نحو يوسّع من دورها ليتجاوز موازنة الأحمال القصيرة الأمد، ليشمل تعزيز موثوقية الإمدادات، وتوفير السعات، وضمان أمن الطاقة، وهي مجالات ترسّخ مكانة تخزين الطاقة بالبطاريات باعتباره عنصرَ بنية تحتية أساسيًا ومستقلًا في أنظمة الكهرباء الحديثة[6].

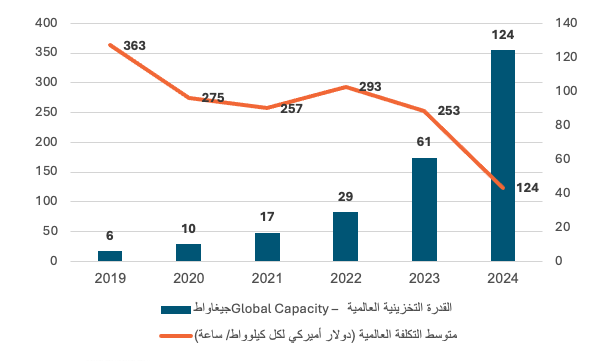

وقد انعكس هذا الاهتمام المتزايد بأنظمة تخزين الكهرباء، إلى جانب التطورات المتسارعة في تقنيات تصنيعها وارتفاع كفاءتها بوضوح على نمو القدرات التخزينية عالميًا؛ إذ شهدت خلال السنوات الأولى من العقد الحالي قفزات غير مسبوقة. فخلال الفترة 2019-2024، ارتفعت القدرات العالمية لأنظمة تخزين الكهرباء على مستوى المرافق Utility-scale بأكثر من عشرين ضعفًا، من نحو 6 جيغاواط إلى نحو 124 جيغاواط. وقد تزامن هذا التوسع الكبير مع انخفاض ملحوظ في متوسط تكلفة بطاريات التخزين، من 363 دولارًا لكل كيلوواط/ ساعة في عام 2019 إلى قرابة 148 دولارًا لكل كيلوواط/ ساعة في عام 2024؛ أي بانخفاض بلغت نسبته نحو 59 في المئة.

شكل يبيّن متوسط التكاليف العالمية لبطاريات تخزين الكهرباء على مستوى المرافق والقدرات التخزينية العالمية منها

المصدر:

“Electricity: Flexibility,” International Energy Agency (2026), accessed on 28/4/2026, at:

https://acr.ps/hBxMvMe

اللافت للانتباه، في هذا السياق، أن الصين، التي تعدّ من أكثر الدول تأثرًا بتداعيات تقييد حركة الملاحة في مضيق هرمز، كانت رائدةً عالميًا في تقنيات إنتاج بطاريات تخزين الكهرباء، بما في ذلك طاقاتها الإنتاجية وتكاليف إنتاجها وأسعار بيعها. وقد واصلت صدارة دول العالم في انخفاض أسعار البطاريات خلال عام 2025؛ إذ تراجعت الأسعار المتوسطة بنسبة 13 في المئة لتصل إلى نحو 84 دولارًا لكل كيلوواط/ ساعة، مدفوعةً بمجموعة من العوامل، من أبرزها انخفاض تكاليف المدخلات، وفائض الطاقة الإنتاجية، وشدة المنافسة السعرية، والتوجه نحو استخدام بطاريات فوسفات الحديد والليثيوم LFP الأقل تكلفة. وفي مقابل ذلك، كانت الأسعار في أميركا الشمالية وأوروبا أعلى بنسبة 44 في المئة و56 في المئة على التوالي. وسجلت أسعار أنظمة التخزين الثابتة Stationary Batteries، المستخدمة لخدمة المرافق، مستوى قياسيًا منخفضًا جديدًا في الصين؛ فقد بلغت أسعار خلايا البطاريات وحزمها نحو 36 دولارًا لكل كيلوواط/ ساعة و50 دولارًا لكل واط/ ساعة على التوالي[7].

خامسًا: الاعتبارات الفنية والتقنية مهيَّأة، والضغوط الجيوسياسية دافعة

جعلت التداعيات الناجمة عن استخدام مضيق هرمز أداةً محوريةً لإدارة مجريات الحرب الإسرائيلية - الأميركية على إيران ونتائجها، من دون شك، دولَ العالم قاطبةً أمام معطيات جديدة بشأن طبيعة الاعتبارات الجيوسياسية الراهنة. ومن المُرجَّح استمرار هذه الاعتبارات خلال السنوات المقبلة، أو حتى العقود المقبلة. ومن المرجَّح أيضًا أن تكون ذات تأثير في أمن إمدادات الطاقة العالمية. وبالنسبة إلى الدول التي تسعى إلى استخلاص الدروس والعبر من التحديات التي واجهت ذلك واعتادته، فإن هذه الظروف والإرهاصات قد تدفع إلى إعادتها النظر في كيفية تعاملها مع ملف الطاقة ومصادرها وتقنياتها.

فالوقائع التي آلت إليها هذه الحرب، من استهداف وتدمير لبعض منشآت توليد الطاقة في المنطقة، والتلويح بتدميرها كليًّا في حال تصاعد الصراع، يستوجبان إعادة تقييم تصاميم أنظمة الطاقة في مختلف دول العالم، ولا سيما تلك التي تعتمد إمداداتها على مصادر تقليدية متركّزة جغرافيًا، كما هو الحال بالنسبة إلى غالبية الدول الآسيوية التي تعتمد في تأمين احتياجاتها من النفط والغاز على الخليج العربي. وفي الوقت الذي يبدو فيه الاتجاه نحو تقليل الاعتماد على مصادر الطاقة التقليدية لمصلحة الطاقة المتجددة خيارًا ملزمًا، فإن أنماط التوسع وتصاميم هذه الأنظمة نفسها قد تحتاج إلى مراجعة. فأنظمة هذه الطاقة على مستوى الشبكات Grid-based تظل عرضةً للمخاطر الأمنية المستجدة، نظرًا إلى سهولة استهدافها وتعطيلها في سياق النطاق الذي وصلت إليه النزاعات العسكرية، وهو ما يحدّ من كونها خيارًا استراتيجيًا متكاملًا. وفي المقابل، تبدو أنظمة الطاقة المتجددة القائمة على المرافق Utility-based أكثر أمانًا نسبيًا، إلا أن الاعتماد عليها يتطلب تحقيق تقدّم إضافي في خفض تكاليف تقنيات التخزين (البطاريات) والتوسع في استخدامها.

وفي هذا السياق، تبرز الصين مرشحًا رئيسًا لدفع هذا التحول، نظرًا إلى ما تحققه من تقدّم لافت في تقنيات التخزين مقارنةً ببقية دول العالم، وفي مقدمتها الولايات المتحدة وأوروبا، فضلًا عن أنها من أكثر الدول عرضةً لمخاطر انقطاع إمدادات النفط والغاز في ظل البيئة الجيوسياسية الراهنة، إضافةً إلى خبرتها المتراكمة في تحويل التحديات إلى فرص استراتيجية.

المراجع “Electricity: Flexibility.” International Energy Agency (2026). at: https://acr.ps/hBxMvMe “From Oil Crisis to Energy Revolution: How Nations Once Before Planned to Kick the Oil Habit.” Rapid Transition Alliance. 16/4/2019. at: https://acr.ps/hBxMwAM Lawrence, Peter & Julia Dinkel. “The Age of Battery Storage - Part II: Structural Demand Drivers and Innovation are Making Battery Storage a Core Grid Asset.” Novogradac. 31/3/2026. at: https://acr.ps/hBxMwCH Macesar, Anna Francesca. “The History of Renewable Energy.” The Sustainable Agency. 8/8/2025. at: https://acr.ps/hBxMvKj McKerracher, Colin. “New Record Lows for Battery Prices.” Bloomberg NEF. 19/12/2025. at: https://acr.ps/hBxMvZP Net Zero by 2050: A Roadmap for the Global Energy Sector. Paris: International Energy Agency, 2021. at: https://acr.ps/hBxMwp6 “Renewable Energy: Powering a Safer and Prosperous Future.” United Nations. at: https://acr.ps/hBxMvXU Renewable Power Generation Costs in 2024. Abu Dhabi: International Renewable Energy Agency, 2025. at: https://acr.ps/hBxMwbv |

[1] “From Oil Crisis to Energy Revolution: How Nations Once Before Planned to Kick the Oil Habit,” Rapid Transition Alliance, 16/4/2019, accessed on 27/4/2026m at:

https://acr.ps/hBxMwAM

[2] Anna Francesca Macesar, “The History of Renewable Energy,” The Sustainable Agency, 8/8/2025, accessed on 26/4/2026m at:

https://acr.ps/hBxMvKj

[3] “Renewable Energy: Powering a Safer and Prosperous Future,” United Nations, accessed on 27/4/2026, at:

https://acr.ps/hBxMvXU

[4]Renewable Power Generation Costs in 2024 (Abu Dhabi: International Renewable Energy Agency, 2025), accessed on 27/4/2026, at:

https://acr.ps/hBxMwbv

[5]Net Zero by 2050: A Roadmap for the Global Energy Sector (Paris: International Energy Agency, 2021), accessed on 27/6/2026, at:

https://acr.ps/hBxMwp6

[6] Peter Lawrence & Julia Dinkel, “The Age of Battery Storage - Part II: Structural Demand Drivers and Innovation are Making Battery Storage a Core Grid Asset,” Novogradac, 31/3/2026, accessed on 28/4/2026, at:

https://acr.ps/hBxMwCH

[7] Colin McKerracher, “New Record Lows for Battery Prices,” Bloomberg NEF, 19/12/2025, accessed on 28/4/2026, at:

https://acr.ps/hBxMvZP