مقدمة

تسبّبت الحرب الإسرائيلية - الأميركية على إيران في اضطراب سلاسل الإمداد العالمية، وارتفاع تكاليف التأمين على الشحن، واضطراب حركة الملاحة الجوية، فضلًا عن التداعيات اللوجستية والأمنية، بسبب إغلاق مضيق هرمز الذي يمر عبره نحو ربع احتياجات العالم من مصادر الطاقة والأسمدة، والتأثيرات التي تفرضها حالة عدم اليقين. فالعالم اليوم أمام صدمة في العرض والطلب، وربما يتمخّض عنها حالة مستجدة من الركود التضخمي. لهذا، تنصبّ أولويات الدول على تأمين مقوّمات الاستقرار والبقاء، وتفادي أي اختلالات قد تمسّ منظوماتها الاجتماعية والسياسية والأمنية. وقد أصبح واضحًا أن الخسائر والتداعيات السلبية لم تعد احتمالًا، بل واقعًا لا يمكن تجنّبه في ظلّ استمرار التوترات الجيوسياسية، لا سيما في الدول الواقعة في قلب الصراع، مع احتمالات متزايدة لتفاقم هذه التداعيات في المرحلة المقبلة. والسؤال الجوهري الذي يُطرح هو: هل تُعدّ التداعيات الاقتصادية التي نمرّ بها، في ظلّ الحرب المستعرة في المنطقة، الأشد تعقيدًا في الحقبة المعاصرة؟

تسبّبت الحرب الإسرائيلية - الأميركية على إيران في اضطراب سلاسل الإمداد العالمية، وارتفاع تكاليف التأمين على الشحن، واضطراب حركة الملاحة الجوية، فضلًا عن التداعيات اللوجستية والأمنية، بسبب إغلاق مضيق هرمز الذي يمر عبره نحو ربع احتياجات العالم من مصادر الطاقة والأسمدة، والتأثيرات التي تفرضها حالة عدم اليقين. فالعالم اليوم أمام صدمة في العرض والطلب، وربما يتمخّض عنها حالة مستجدة من الركود التضخمي. لهذا، تنصبّ أولويات الدول على تأمين مقوّمات الاستقرار والبقاء، وتفادي أي اختلالات قد تمسّ منظوماتها الاجتماعية والسياسية والأمنية. وقد أصبح واضحًا أن الخسائر والتداعيات السلبية لم تعد احتمالًا، بل واقعًا لا يمكن تجنّبه في ظلّ استمرار التوترات الجيوسياسية، لا سيما في الدول الواقعة في قلب الصراع، مع احتمالات متزايدة لتفاقم هذه التداعيات في المرحلة المقبلة. والسؤال الجوهري الذي يُطرح هو: هل تُعدّ التداعيات الاقتصادية التي نمرّ بها، في ظلّ الحرب المستعرة في المنطقة، الأشد تعقيدًا في الحقبة المعاصرة؟

في كانون الأول/ ديسمبر 2019، شهد العالم بداية انتشار جائحة فيروس كورونا المستجد (كوفيد-19)، التي أفرزت صدمات متشابكة فاقت في بعض أبعادها تلك التي نجمت عن الأزمة المالية العالمية (2007–2008). وربما يصعب تقديم إجابة حاسمة؛ نظرًا إلى اختلاف طبيعة كل أزمة وسياقاتها. إلا أن المقارنة تظل مفيدة لتبيان الخصائص المميزة لكل مرحلة، وحدود تأثير تداعيات الصراع الحالي في الاقتصاد العالمي واقتصادات المنطقة على وجه الخصوص. وثمة فارق جوهري يميّز الأزمة الراهنة، يتمثّل في القيود الفعلية التي لحقت بأحد أهم أعمدة سلاسل الإمداد العالمية، وهو مضيق هرمز، الذي يشكّل شريانًا حيويًا لانسياب جزء كبير من إمدادات الطاقة والأسمدة والمنتجات المرتبطة بهما. وقد انعكس هذا الواقع على أسواق الطاقة العالمية. لكنّ المفارقة اللافتة تكمن في أن الدول المصدّرة للطاقة في المنطقة، ولا سيما في الخليج العربي، لم تجنِ المكاسب التقليدية المرتبطة بارتفاع أسعار النفط والغاز، كما كان الحال في أزمات سابقة. ويعود ذلك إلى إدخال مضيق هرمز في معادلة الصراع، وما ترتب عليه من تعطّل نسبي في تدفقات الصادرات خلال فترة التوتر، وهو ما حدّ من قدرة هذه الدول على الاستفادة الكاملة من الطفرة السعرية.

إن خصوصية الأزمة الراهنة لا تنبع من حدّتها فحسب، بل من طبيعتها المركّبة أيضًا؛ ذلك أن صدمات العرض تتداخل مع اختناقات جيوسياسية مباشرة في قنوات الإمداد، بما يعيد تشكيل العلاقة التقليدية بين الأسعار والعوائد في أسواق الطاقة. ويُفاقم ذلك ما يشهده العالم من انفلات سياسي وتراجع في المعايير الأخلاقية، وتضارب حادّ في مصالح الدول المنخرطة، على نحوٍ مباشر وغير مباشر، في هذا الصراع. ويأتي هذا على النقيض من حالة التكاتف الدولي التي سادت خلال جائحة كورونا؛ إذ توحّدت الجهود العلمية والطبية لاحتواء الوباء، بما يعكس فارقًا جوهريًا في طبيعة الاستجابة العالمية بين الأزمتين.

أولًا: صدمات أسعار الطاقة والإمدادات: الخاسر والرابح

لم تعد المسائل المرتبطة باضطراب سوق الطاقة العالمية مخاوف محدقة، بل أصبحت واقعًا لا يمكن تجاهل تداعياته على مختلف دول العالم، وحتى تلك الدول المصدرة الصافية له. فدول الخليج العربي إضافةً إلى العراق، تكبّدت خسائر كبيرة نتيجة انخفاض صادراتها التي تراجعت بنحو 76% على مدار الفترة المنقضية من انطلاق الحرب المستعرة التي تشنها الولايات المتحدة الأميركية وإسرائيل على إيران. وتوجّهت طهران إلى نقل الصراع إلى دول الجوار لتشكيل ضغوط اقتصادية عالمية من خلال إلحاق الضرر بها وبقدراتها التصديرية ذات الوزن الكبير في منظومة الاقتصاد العالمي. وبمعزل عن حجم الخسائر التي لحقت بالمرافق والمنشآت الإنتاجية والخدمية وحتى السكنية في دول الخليج العربي، فقد بلغ حجم الخسائر التي تكبدتها هذه الدول نتيجةً لتراجع صادراتها الهيدروكربونية، خلال الأربعين يومًا من بدء هذا الصراع، إلى أكثر من 40 مليار دولار أميركي، وأكثر من مليار دولار من صادراتها من الأسمدة التي تزوّد العالم بنحو ثُلث احتياجاته منها. وعليه، فإن كل يوم يمضي على هذه الدول سيكبّدها خسائر في صادراتها تتجاوز المليار دولار يوميًا.

في المقابل، تبرز مجموعة من الدول التي تبدو منتفعة من الارتفاعات الكبيرة في أسعار النفط والغاز وما يرتبط بهما، لكونها مصدّرًا صافيًا لهذَين الموردَين. وفي مقدمة هذه الدول روسيا، وكندا، والنرويج، والبرازيل، وكازاخستان، ونيجيريا، يضاف إليها - وإن بدرجة أقل - أنغولا، والمكسيك، وفنزويلا. وتُصدّر هذه الدول مجتمعة نحو 17 مليون برميل يوميًا، بعائد إجمالي يقترب من نصف تريليون دولار سنويًا. ويُقدَّر حجم العوائد المالية الإضافية التي تجنيها هذه الدول، نتيجة الارتفاعات الراهنة في أسعار النفط العالمية، بنحو 15 مليار دولار[1]، وذلك من دون احتساب الزيادة المحتملة في كميات صادراتها لتعويض النقص في الإمدادات العالمية والاستفادة من الطفرة السعرية.

وعلى الرغم من حدة الاضطرابات التي يشهدها القطاع الهيدروكربوني، وحالة النقص غير المسبوقة في الإمدادات العالمية، فإن وتيرة تصاعدها تبقى أقل حدّة مقارنة بما شهدته الأسواق خلال جائحة كورونا. ويُعزى ذلك، في جانب منه، إلى تحسّن قدرة الدول على الاستجابة والتكيّف، واللجوء السريع إلى المخزونات الاستراتيجية، إضافة إلى ارتفاع مستويات عدم اليقين التي تُسهم في كبح جانب من الطلب الكلّي. وتُعدّ هذه العوامل مجتمعةً عناصر فاعلة في احتواء جانب من الارتفاع المتوقّع في أسعار النفط العالمية.

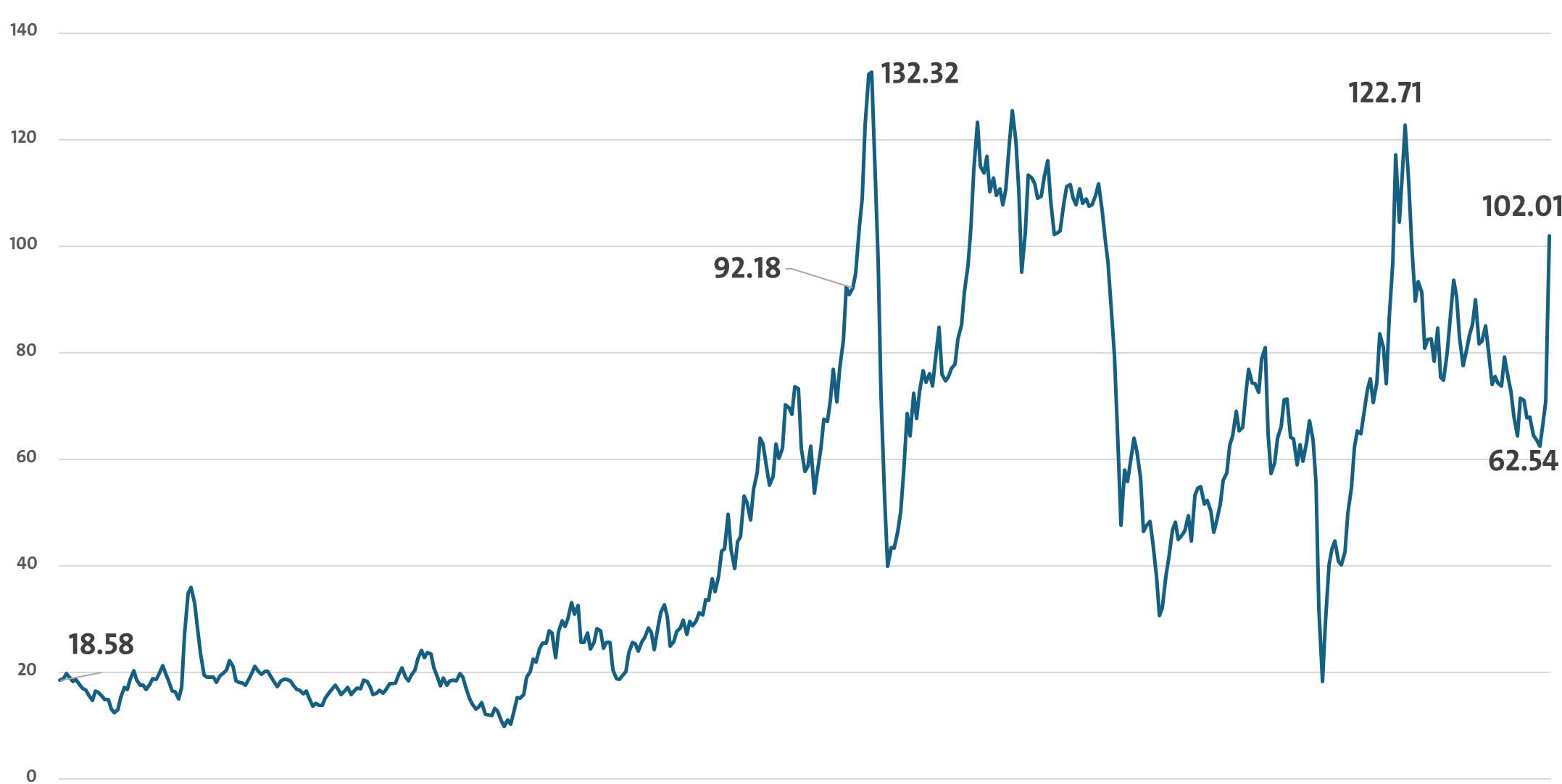

الشكل (1)

سعر خام برنت الفوري في أوروبا (سعر فوب -

FOB)/ دولار أميركي للبرميل

المصدر:

“Europe Brent Spot Price FOB,” U.S. Energy Information Administration, accessed on 9/4/2026, at:

https://acr.ps/hBybHb7

تُقاس حسابات الرابح والخاسر هنا على المستوى الكلي للدول، إلا أن الآثار التوزيعية تبدو أكثر ميلًا إلى مصلحة الحكومات في الدول التي تتركز فيها ملكية القطاعات الاستخراجية بيد الدولة، كما هو الحال في دول الخليج العربي. وتمتد هذه الأفضلية، بدرجات متفاوتة، إلى النماذج المختلطة التي تتداخل فيها الملكية مع العمليات التشغيلية بين القطاعين العام والخاص، كما في النرويج، حيث تمتلك الدولة الموارد النفطية بينما يضطلع القطاع الخاص بجزء مهم من العمليات التشغيلية، وكذلك في دول مثل البرازيل ونيجيريا وكازاخستان وأنغولا. في المقابل، تميل مكاسب ارتفاع أسعار النفط العالمية إلى الشركات الخاصة في الاقتصادات التي يغلب عليها نمط الملكية الخاصة للموارد، كما في كندا والولايات المتحدة والمملكة المتحدة وأستراليا، بينما تقتصر حصة الحكومات في هذه الحالة على العوائد السيادية، كالعوائد التعدينية Royalties والضرائب المرتبطة بالأنشطة الاستخراجية.

ثانيًا: عبء كبير على مستهلكي الطاقة

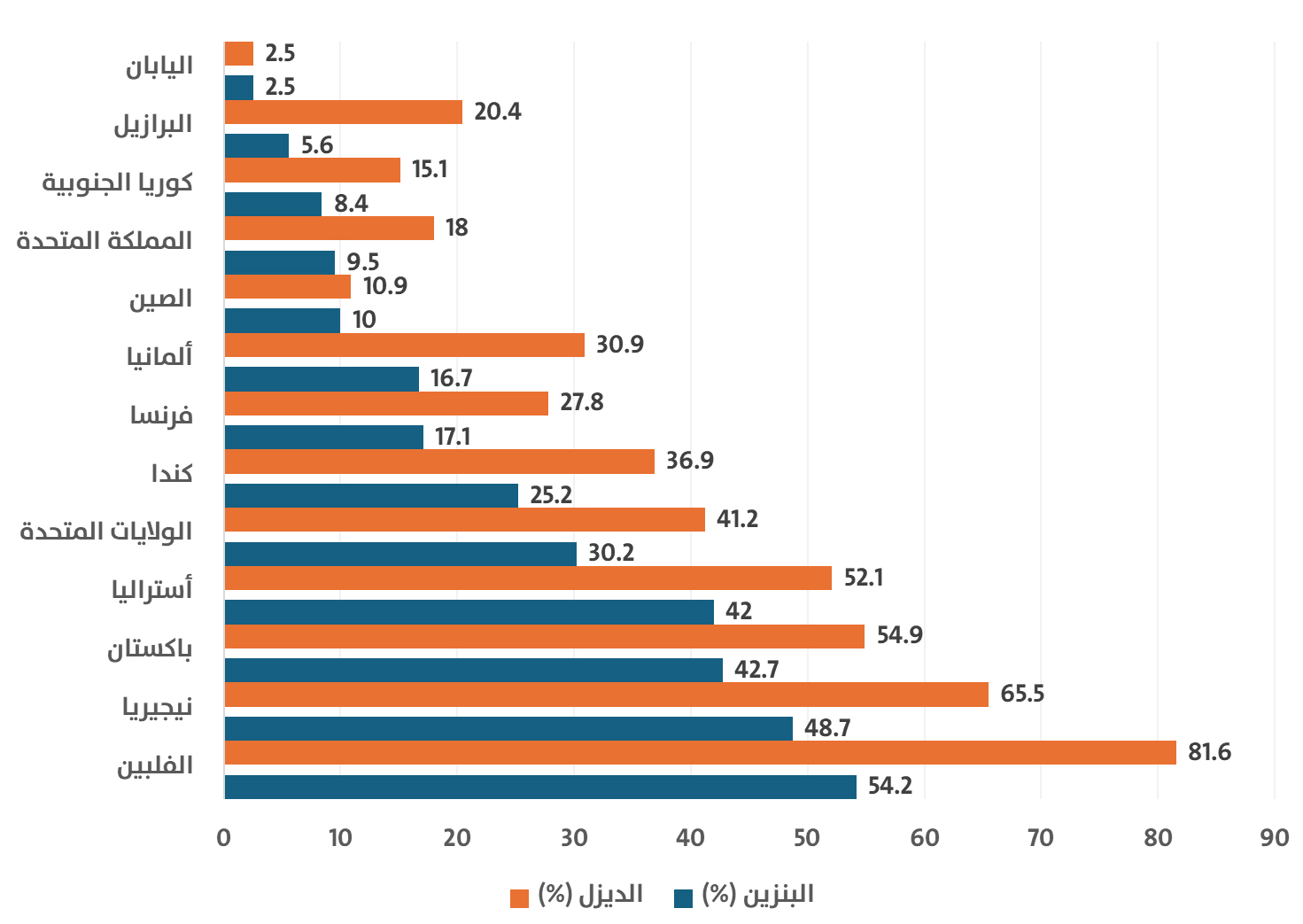

أما على صعيد المستهلكين، فقد شهدت أسعار الوقود ارتفاعات ملحوظة في عدد كبير من دول العالم، لا سيما في الدول التي يغلب فيها طابع الملكية الخاصة للقطاع النفطي، وتخضع فيها الأسعار لاعتبارات السوق الحرة. فعلى سبيل المثال، تجاوزت الزيادة في أسعار البنزين، خلال الأسبوع الأخير من آذار/ مارس 2026، أكثر من 50% مقارنة بمستوياتها في الأسبوع الأخير من شباط/ فبراير في الفلبين، كما تجاوزت 25% في كل من الولايات المتحدة وأستراليا ونيجيريا وكندا، مع أن بعضها من الدول المنتجة للنفط.

وجاءت الارتفاعات أكثر اعتدالًا، دون 10%، في دول مثل اليابان والبرازيل وكوريا الجنوبية والمملكة المتحدة، وحتى في الصين، التي تُعدّ من أكثر الدول تأثرًا باختناقات الإمداد عبر مضيق هرمز، حيث لم تتجاوز الزيادة نحو 10%. ويُعزى ذلك إلى تدخلات السياسات العامة التي تأخذ في الحسبان الأبعاد الاقتصادية والاجتماعية، عبر أدوات مثل الدعم الجزئي، أو إدارة الأسعار، أو تخفيض الضرائب.

أمّا أسعار الديزل، فقد سجلت وتيرة ارتفاع أعلى كثيرًا من البنزين، واقتربت في بعض الحالات من التضاعف، كما في الفلبين؛ نظرًا إلى ارتباطه المباشر بقطاعَي النقل والإنتاج. ومع ذلك، حرصت العديد من الدول على كبح هذه الزيادات تحديدًا، إدراكًا منها لانعكاساتها الواسعة على تكاليف الإنتاج والخدمات، ومن ثمّ على مستويات الأسعار العامة، كما هو الحال في اليابان والبرازيل وكوريا الجنوبية والمملكة المتحدة والصين.

ولعلّ الأبعاد الاجتماعية وحساسيتها، وما يترتب عليها من تداعيات اقتصادية، هي من أبرز العوامل التي تدفع العديد من الحكومات إلى احتواء جانب من الارتفاعات في أسعار النفط العالمية، على الرغم مما يترتب على ذلك من أعباء على موازناتها العامة، سواء من خلال زيادة الإنفاق أو تراجع الإيرادات الضريبية على المشتقات النفطية، التي تشكّل مصدرًا مهمًا من إيراداتها الكلّية. وتُعدّ الاحتجاجات الشعبية الواسعة التي شهدتها باكستان مثالًا واضحًا على ذلك؛ حيث اضطرت الحكومة إلى رفع أسعار المشتقات النفطية مرتين خلال شهر واحد فقط؛ ما أدى إلى ارتفاع أسعار الديزل بنحو 54% والبنزين بنحو 42.7%.

الشكل (2)

معدل ارتفاع أسعار الوقود في دول مختارة (الأسبوع الرابع من آذار/ مارس 2026 مقارنةً بالفترة نفسها من شباط/ فبراير 2026)

المصدر:

Tristan Gaudiaut, “Fuel Prices, Iran War: How Fuel Prices Shifted Worldwide,”

Statista, 25/3/2026, accessed on 6/4/2026, at:

https://acr.ps/hBybHnJ

ثالثًا: تباينٌ بين الدول العربية في ارتفاع الأسعار

لجأت الإمارات العربية المتحدة إلى رفع أسعار المشتقات النفطية من بداية نيسان/ أبريل 2026، وبنسب كبيرة تعكس حجم الارتفاعات المسجلة في أسعار النفط العالمية، حيث ارتفعت أسعار البنزين (أوكتان 95) بنحو 32.3%، في حين بلغت نسبة الزيادة على الديزل نحو 72.4%[2]. وتندرج هذه الخطوة ضمن نهج تحرير أسعار المشتقات النفطية، وتعكس في جانب منها سعيًا للحد من الخسائر المرتبطة بتراجع صادرات الدولة النفطية، على الرغم مما قد يترتب عليها من تداعيات اقتصادية واجتماعية ملموسة. أمّا في الدول المستوردة الصافية للنفط ومشتقاته، فقد لجأت مصر إلى رفع أسعار المشتقات النفطية بنسب راوحت بين 14% و30%، مع استمرار وجود دعم ضمني، حيث لا تزال الفجوة بين السعر العادل والسعر المطبق، حتى بعد الزيادة، تصل إلى نحو 60%[3].

وفي الأردن، أقرت الحكومة زيادات على أسعار البنزين (أوكتان 90) بنحو 11%، وعلى البنزين (أوكتان 95) بنحو 14.3%، في حين بلغت الزيادة على أسعار الديزل نحو 9.9%. ومع ذلك، فإن هذه الزيادات لا تعكس كليًّا الارتفاعات الفعلية في أسعار النفط العالمية؛ ما ترتب عليه تآكل جزء كبير من الإيرادات الضريبية على المشتقات النفطية، نتيجة عدم تمرير الزيادات كاملةً إلى المستهلكين. ويأتي ذلك في إطار موازنة الحكومة بين الاعتبارات الاقتصادية والضغوط الاجتماعية[4].

رابعًا: الإمدادات السلعية والأمن الغذائي

أفضت هذه الحرب وما رافقها من تصعيد استهدف أهم الممرات المائية العالمية لنقل السلع الاستراتيجية، وفي مقدمتها النفط والغاز والأسمدة والسلع الغذائية، إلى إرباك غير مسبوق في سلاسل الإمداد العالمية والخدمات المرتبطة بها. ولم تقتصر تداعيات هذا الصراع على نطاقه الجغرافي المباشر، بل امتدت أيضًا لتشمل منظومة الإمداد العالمية بأكملها، حيث ارتفعت تكاليف الشحن عبر مختلف المسارات، سواء بين الشمال والجنوب أو بين الشرق والغرب.

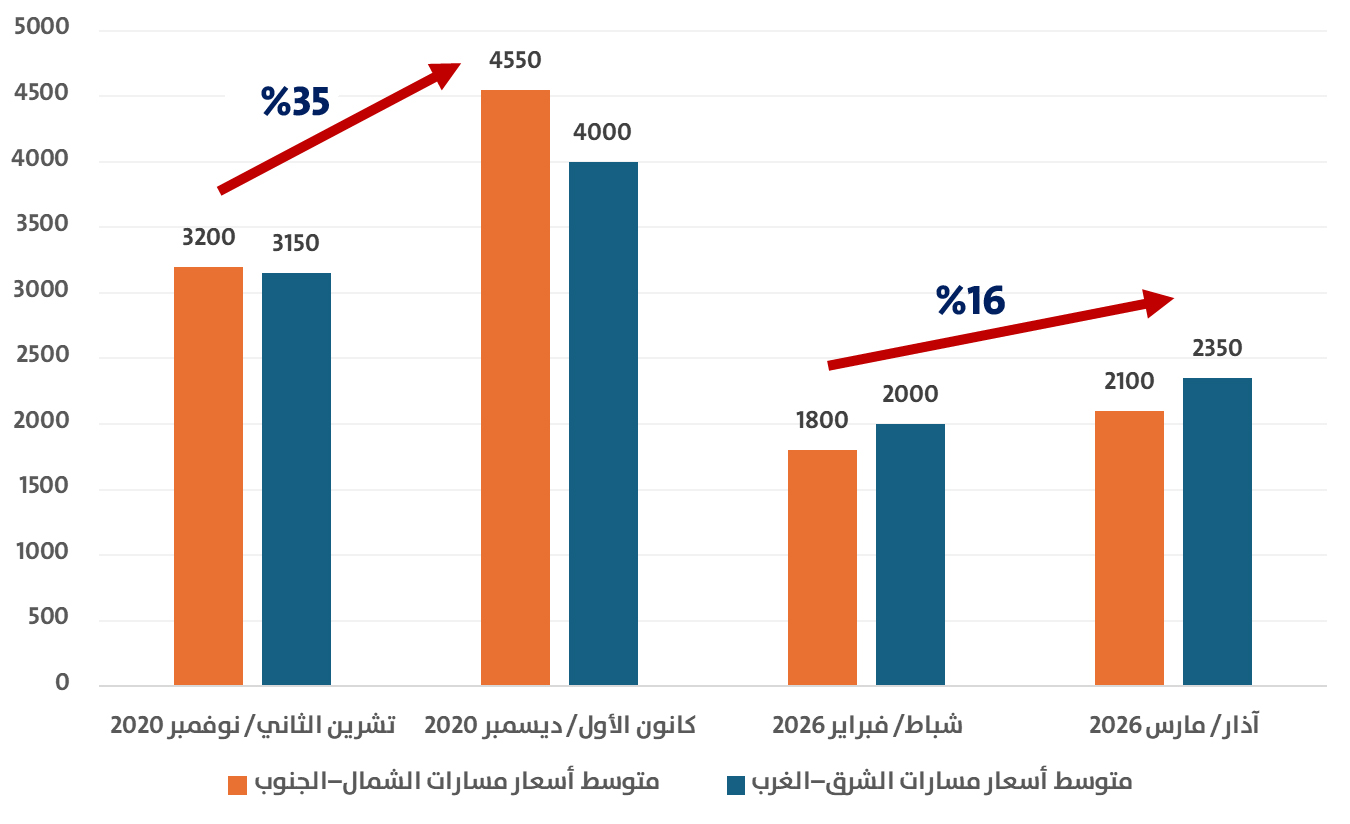

غير أن اللافت أنه على الرغم من القيود الكبيرة التي شملت أبرز الممرات البحرية العالمية، وتصاعد المخاطر الأمنية المرتبطة بحركة الملاحة، فإن وتيرة ارتفاع تكاليف الشحن لا تزال أقل مما شهدته خلال جائحة كورونا. فبين تشرين الثاني/ نوفمبر وكانون الأول/ ديسمبر 2020، سجلت أسعار الشحن البحري زيادات بلغت نحو 35% على المسارات الرئيسة، في حين لم تتجاوز الزيادة نحو 16% بين شباط/ فبراير وآذار/ مارس 2026؛ أي في الشهر الذي أعقب اندلاع الصراع العسكري. فضلًا عن ذلك، لا تزال الأسعار في المرحلة الحالية أقل كثيرًا من المستويات التي سجلتها خلال فترة الجائحة وما تلاها بقليل.

الشكل (3)

متوسط سعر الشحن البحري (دولار/ حاوية)

المصدر:

“Drewry: Iran War is not Comparable to the Extreme Freight Rate Inflation of Covid,”

Safety4Sea, 2/4/2026, accessed on 7/4/2026, at:

https://acr.ps/hBybGwh

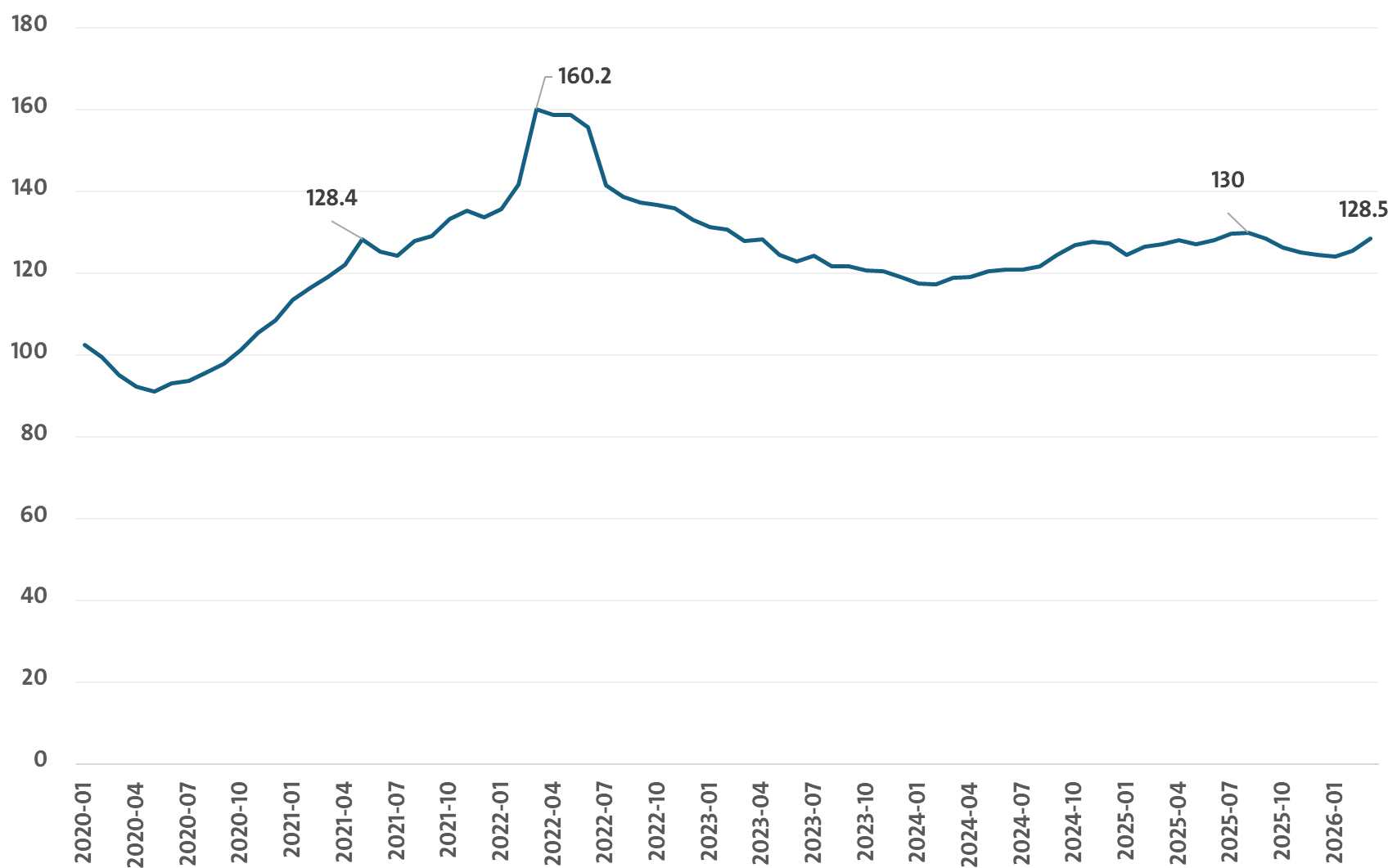

وكذلك الحال بالنسبة إلى أسعار السلع الغذائية؛ إذ لا تزال تُظهر مستويات من الاستقرار، وقريبة من نظيراتها المسجلة خلال عام 2025، بل أقرب أيضًا إلى المستويات التي سادت خلال جائحة كورونا، وأقل بصفة ملحوظة من الذروات التي بلغتها مع اندلاع الحرب الروسية - الأوكرانية. وفي هذا السياق، تُعدّ الزيوت النباتية الاستثناء الأبرز؛ إذ سجلت ارتفاعًا ملحوظًا خلال آذار/ مارس 2026 مقارنة بالشهر السابق، وبنسبة بلغت نحو 5.1%. غير أن هذا الارتفاع لا يبدو مرتبطًا بصفة مباشرة بتداعيات الحرب الراهنة، خاصة أن أسعارها كانت قد بدأت مسارًا تصاعديًا منذ كانون الأول/ ديسمبر 2025.

الشكل (4)

الرقم القياسي لأسعار الغذاء لمنظمة الأغذية والزراعة (سنة الأساس 2014-2016)

المصدر:

“FAO Food Price Index,” FAO, accessed on 7/4/2026, at:

https://acr.ps/hBybGX0

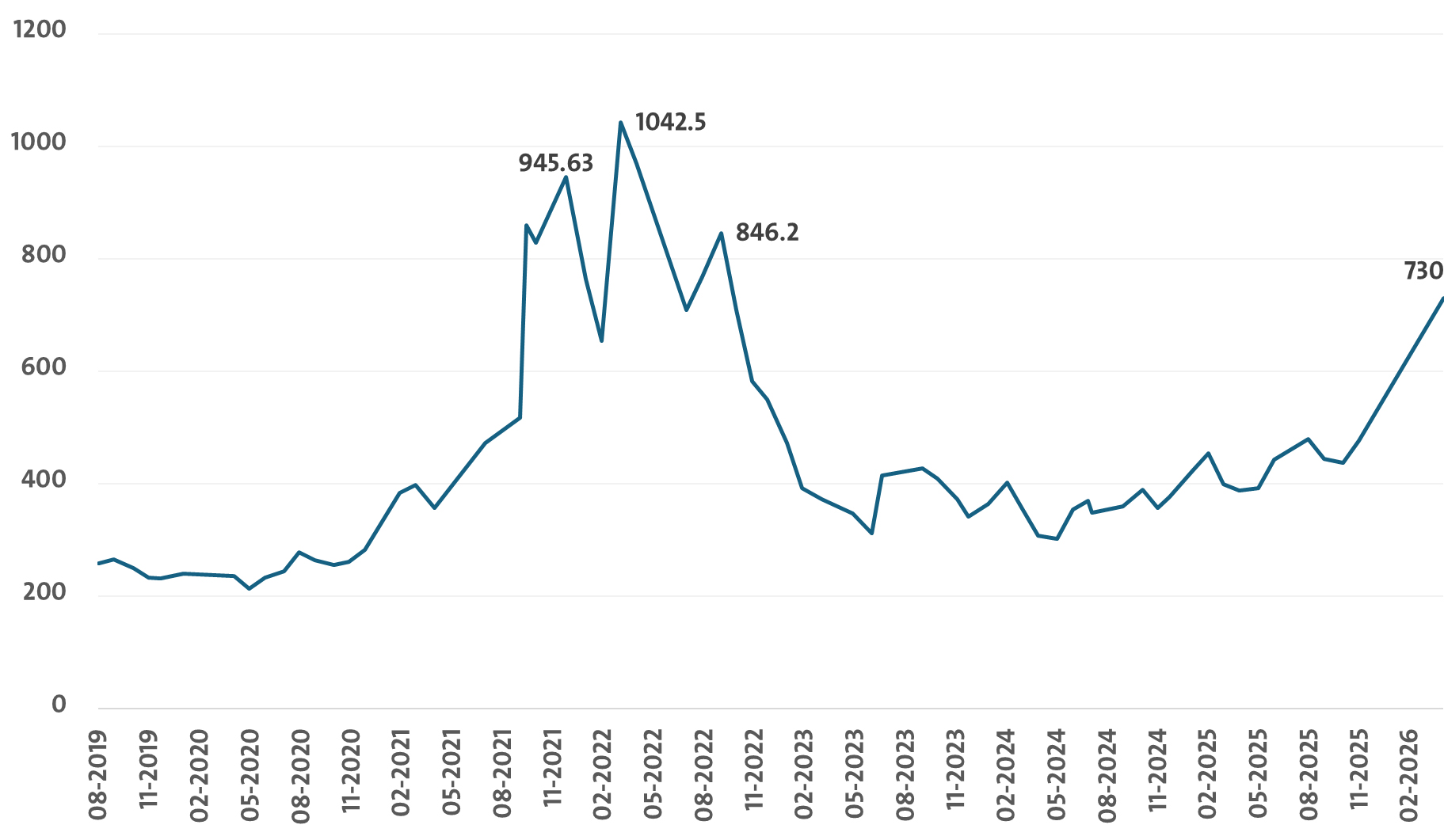

تتمثّل الإشكالية الجوهرية المرتبطة بهذه الحرب في تراجع الإمدادات العالمية من الأسمدة، نتيجةً لتعطل مرور جزء كبير منها عبر مضيق هرمز؛ وهو ما أدى إلى انقطاع ما يقارب ثلث الإمدادات العالمية من بعض الأسمدة الأساسية، وفي مقدمتها اليوريا. وقد انعكس ذلك في ارتفاعات حادة في أسعارها منذ اندلاع الحرب، تجاوزت 45%، وبنسب أعلى للعقود الآجلة القصيرة الأمد[5]. ومع ذلك، فإن هذه الزيادات، على حدّتها، لا تزال أدنى من نظيرتها التي سُجلت خلال جائحة كورونا وبدايات الحرب الروسية - الأوكرانية. ولم تُترجم هذه الارتفاعات لاحقًا إلى زيادات كبيرة في أسعار السلع الغذائية الأساسية على المستوى العالمي، وهو ما يُعزى جزئيًا إلى طبيعة القطاع الزراعي الذي يتأثر بمجموعة من العوامل المتداخلة، وليس بأسعار الأسمدة والمدخلات الزراعية فقط.

الشكل (5)

السعر الشهري الآجل لليوريا المصرية (فوب) بالدولار الأميركي للطن الواحد

المصدر:

“Urea FOB Egypt Historical Prices,”

Barchart, accessed on 7/4/2026, at:

https://acr.ps/hBybHpe

خامسًا: هشاشة منظومات الأمن السلعي

تبدو دول الخليج العربي في وضع أشد تعقيدًا مقارنةً بغيرها، من حيث تداعيات الحرب على منظومة الأمن الغذائي والسلعي. تاريخيًا، تعتمد هذه الدول على الموانئ التي يُتّخذ مضيق هرمز منفذًا رئيسًا لها، باعتباره شريانًا حيويًا لانسياب السلع بمختلف أشكالها، وعلى رأسها السلع الغذائية. فعبر هذا المضيق يمرّ ما يزيد على 70% من واردات الغذاء إلى دول مجلس التعاون لدول الخليج العربية، بما يشمل الحبوب والسلع السريعة التلف والمدخلات الزراعية[6]. وفي هذا السياق، تُظهر أوضاع دول المجلس تباينًا في قدرتها على التعامل مع تداعيات الصراع على الأمن الغذائي. فالمملكة العربية السعودية تستفيد من وصول مباشر إلى البحر الأحمر، بينما تمتلك الإمارات العربية مخزونات تكفي لمدة تراوح بين أربعة وستة أشهر، وقد عززت قطر احتياطياتها الاستراتيجية بصفة كبيرة منذ أزمة الحصار عام 2017. في المقابل، بدأت كل من البحرين والكويت تشهدان آثارًا مباشرة؛ حيث ارتفعت أسعار بعض السلع، لا سيما اللحوم والأسماك بأكثر من 30% نتيجة تعطّل الصيد وتوقف بعض الواردات. وقد تدخلت السلطات الكويتية بتجميد أسعار بعض السلع الأساسية ودعم استيراد اللحوم؛ ما ساهم في الحفاظ على استقرار عام للأسعار. ويؤدي القطاع الخاص دورًا مهمًا في احتواء الأزمة؛ حيث وفّرت سلاسل التجزئة مخزونات استراتيجية، ولجأت إلى النقل الجوي لتأمين الإمدادات الطازجة، مع تحمّل التكاليف الإضافية من دون تحميلها للمستهلكين حتى الآن[7].

وتبقى الخيارات البديلة متاحة أمام دول الخليج العربي لتأمين احتياجاتها من مختلف السلع؛ إذ يمكن أن تستوعب الموانئ السعودية جانبًا من هذه التدفقات، كما يبرز ميناء العقبة في الأردن خيارًا داعمًا، لا سيما أنه لم يتأثر بالحرب الدائرة، إلى جانب إمكانية استخدام مسارات النقل البري عبر الأراضي السورية. لكنّ التعويل على الموانئ السورية المطلة على البحر الأبيض المتوسط لا يزال محدودًا في المرحلة الراهنة؛ نظرًا إلى قيود الطاقة الاستيعابية وعدم جاهزية شبكات النقل البري بالقدر الكافي. ومع ذلك، تبقى هذه البدائل أكثر تكلفة، وتستغرق وقتًا أطول للوصول إلى الأسواق؛ ما يحدّ من كفاءتها مقارنةً بالمسارات التقليدية.

ولهذا، قد تُعيد دول الخليج العربي النظرَ في منظومة الأمن الغذائي والسلعي، لا سيما في ظل ما تشير إليه المؤشرات الاستدلالية الصادرة عن عدد من الجهات الدولية، وفي مقدمتها منظمة الأغذية والزراعة، من وجود اختلالات هيكلية واضحة في هذه المنظومة. ذلك أن بعض الدول تُصنَّف ضمن مستويات هشاشة مرتفعة جدًا، مثل البحرين، ومرتفعة في كل من الكويت وقطر وسلطنة عُمان، وبدرجة أقل في الإمارات، في حين تظهر السعودية ضمن مستوى هشاشة متوسط.

جدول يبيّن مؤشرات الأمن الغذائي لدول الخليج العربي

|

السعودية |

7/10 |

7/10 |

8/10 |

7/10 |

9/10 |

متوسطة |

|

الإمارات |

8/10 |

7/10 |

5/10 |

7/10 |

9/10 |

متوسطة إلى مرتفعة |

|

قطر |

9/10 |

5/10 |

3/10 |

5/10 |

10/10 |

مرتفعة |

|

الكويت |

9/10 |

4/10 |

4/10 |

4/10 |

8/10 |

مرتفعة |

|

البحرين |

9/10 |

3/10 |

3/10 |

3/10 |

5/10 |

مرتفعة جدًّا |

|

عُمان |

7/10 |

4/10 |

6/10 |

4/10 |

5/10 |

مرتفعة |

المصدر:

Netherlands Ministry of Agriculture, Fisheries, Food Security and Nature, “Impact of the Middle East War on Food Systems in the GCC,”

Nieuwsbericht, 1/4/2026, accessed on 7/4/2026, at:

https://acr.ps/hBybGIT

سادسًا: ردّة فعل الأسواق: بين توازن الجائحة ومغالاة الحرب

تبدو الصورة ضبابية في العديد من دول العالم فيما يتعلق بالإطار الزمني المتوقع للحرب، واتساع نطاقها قسرًا لتشمل دولًا مجاورة ومصالحها الاقتصادية والأمنية، وتتزايد الضبابية بشأن التداعيات الاقتصادية المصاحبة لها وامتداداتها في المرحلة اللاحقة. ومع ذلك، فإن ردود فعل الأسواق المحلية في عدد كبير من الدول تبدو أكثر حدّة مقارنة بتلك التي شهدناها خلال جائحة كورونا، على الرغم من أن الأخيرة كانت أشدّ تأثيرًا في وتيرة ارتفاع أسعار السلع، وفي مقدمتها النفط والمواد الغذائية، فضلًا عن تكاليف الشحن وغيرها من التداعيات العالمية. وقد يُعزى جانب من هذه المفارقة إلى حالة عدم اليقين المرتفعة، المرتبطة بمدى اتساع نطاق الصراع، ومدة استمراره، ومستوى التصعيد المحتمل. ويعود جانب آخر منها إلى اختلاف استجابات الحكومات؛ حيث اتسمت إجراءات احتواء تداعيات الجائحة بسرعة وفاعلية أكبر مقارنة بالتدابير المتخذة في ظل الحرب الراهنة. وبطبيعة الحال، لا يمكن إغفال عامل آخر بالغ الأهمية، يتمثّل في الارتفاع الكبير في مستويات الدَين العالمي، الذي تفاقم خلال الجائحة؛ ما حدّ من قدرة الحكومات على التدخل مجددًا بالزخم نفسه في مواجهة الصدمات الحالية.

وتبدو دول الخليج العربي من أكثر الأطراف تأثرًا؛ فهي تتكبد خسائر في عوائدها التصديرية، وتواجه ضغوطًا منقطعة النظير على منظومة أمنها الغذائي والسلعي، فضلًا عما لحق ببعض منشآتها وبناها التحتية من أضرار. وبناء على ذلك، تطرح هذه التطورات معطيات جديدة تفرض على هذه الدول إعادة النظر في استراتيجياتها الاقتصادية، بما يعزز قدرتها على التكيّف واحتواء الصدمات المستقبلية.

المراجع “Europe Brent Spot Price FOB,” U.S. Energy Information Administration. at: https://acr.ps/hBybHb7

“FAO Food Price Index.” FAO. at: https://acr.ps/hBybGX0 Gaudiaut, Tristan. “Fuel Prices, Iran War: How Fuel Prices Shifted Worldwide.” Statista. 25/3/2026. at: https://acr.ps/hBybHnJ “Urea FOB Egypt Historical Prices.” Barchart. at: https://acr.ps/hBybHpe

|

[1] تقديرات وحدة الدراسات الاقتصادية في المركز العربي للأبحاث ودراسة السياسات، استنادًا إلى بيانات منظمة الدول المصدرة للنفط، في:

“Annual Statistical Bulletin 2025,” OPEC Annual Statistical Bulletin, accessed on 8/4/2026, at:

https://acr.ps/hBybGKo

[2] Khaleej Times Staff, “UAE Petrol, Diesel Prices for April 2026 Announced,”

Khaleej Times, 31/3/2026, accessed on 2/4/2026, at:

https://acr.ps/hBybGxM

[3] عالم الطاقة، "بعد تحريكها 3 جنيهات.. هل تكفي زيادة الوقود الأخيرة لاحتواء ضغوط الموازنة في مصر؟"،

عالم الطاقة، 3/4/2026، شوهد في 6/4/2026، في:

https://acr.ps/hBybGYv

[4] "رفع أسعار البنزين والسولار وتثبيت الكاز والغاز لشهر نيسان"،

قناة المملكة، 31/3/2026، شوهد في 9/4/2026، في: https://cutt.ly/mtD2CvgI

[5] Chloe Taylor & Sam Meredith, “It’s Not Just Oil and Gas: The Strait of Hormuz Blockage Is Rattling another Vital Commodity,”

CNBC, 26/3/2026, accessed on 7/4/2026, at:

https://acr.ps/hBybHme

[6] Netherlands Ministry of Agriculture, Fisheries, Food Security and Nature, “Impact of the Middle East War on Food Systems in the GCC,”

Nieuwsbericht, 1/4/2026, accessed on 7/4/2026, at:

https://acr.ps/hBybGIT

[7] “Strait of Hormuz Blockage Drives Up Gulf Food Bills,”

France 24, 19/3/2026, accessed on 7/4/2026, at:

https://acr.ps/hBybH9C